6.4. Windfall profits y Windfall looses

¿Qué son los “Windfall profits”? Los “windfall profits” (WP) o “beneficios sobrevenidos” se definen como aquellos beneficios “supranormales”, de magnitud significativa y sostenidos durante un cierto período de tiempo, debidos a circunstancias de mercado extraordinarias, inesperadas y fuera del control de las empresas o a cambios significativos en la regulación de sus actividades.

Este concepto, que sería aplicable a cualquier sector económico, es cuanto menos discutible y tiene unas connotaciones de discrecionalidad/subjetividad por parte del regulador muy significativas:

- Por “beneficios supranormales” se entienden aquellos beneficios superiores a los correspondientes al coste de oportunidad del capital invertido, el cual se puede definir como el beneficio que se obtendría de optar por invertir en un negocio distinto con un nivel de riesgo no diversificable similar.[183] Sin embargo, no existe una metodología mínimamente precisa con la que estimar dicho coste de oportunidad. Así, quedaría a la discreción del regulador decidir qué son beneficios “supranormales”, especialmente en el caso de un sector que funciona con criterios de mercado (ingresos y beneficios no regulados) y sujeto a los riesgos propios del mismo (obsolescencia tecnológica, sobrecapacidad, nuevos competidores, etc.).

- La misma discrecionalidad existiría en relación a qué se debería entender por “magnitud significativa”, “sostenidos en el tiempo” o “circunstancias de mercado extraordinarias”.

- En cuanto a “circunstancias inesperadas y fuera del control de las empresas”, éstas son innumerables y de hecho en su mayor parte forman parte del riesgo propio y normal de la mayoría de actividades/sectores. De hecho, riesgos tales como el desarrollo tecnológico o el cambio en las preferencias de los consumidores tienen evidentemente una naturaleza “inesperada y fuera del control de las empresas”, siendo sin embargo, circunstancias perfectamente normales.

- Los cambios significativos en la regulación responden en realidad a cambios en las preferencias de los consumidores (articuladas a través de las actuaciones de sus representantes políticos). Así, surge la pregunta de hasta qué punto estos cambios no son perfectamente normales y propios de actividades/sectores en un entorno liberalizado.

La discusión sobre la definición de WP no es trivial, ya que en ciertos casos se utiliza para justificar la intervención del regulador en el mercado (es decir, la detracción de los beneficios “supranormales” obtenidos por una empresa). Así, de manera excepcional, en algunos países se aprobaron en el pasado medidas para detraer supuestos WP de ciertos sectores en base a diferentes razones. Por ejemplo (ver Competencia en el mercado eléctrico):

- En 1980 el Congreso norteamericano aprobó un “Windfall Profit Tax” sobre las compañías petrolíferas que implicaba la devolución de parte de los beneficios obtenidos como consecuencia de la política de embargo a Occidente aplicada por los países árabes productores de petróleo. Sin embargo, esta medida no obtuvo los resultados esperados debido a:

§ Los precios del petróleo en los años posteriores fueron inferiores a los esperados en el momento de aprobar la Ley.

§ Efectos perniciosos sobre las decisiones productivas y de inversión (la producción doméstica de petróleo en EEUU se redujo entre un 3% y un 6% como consecuencia del impuesto).[184]

- En el Reino Unido se aplicó el «Windfall Tax» sobre las “utilities” (empresas de telecomunicaciones, energía, agua, transporte) privatizadas a finales de los noventa bajo el argumento de que su precio de venta había sido inferior a su valor real. Sin embargo:

§ La medida no afectó a los accionistas que acudieron a la privatización y vendieron sus acciones antes de la aplicación del impuesto, lo cual puede entenderse como discriminatorio o expropiatorio.

§ Dado que el impuesto gravaba beneficios pasados, se esperaba que la medida no afectara a las decisiones de inversión futuras, siempre que fuera creíble que el impuesto no sería recurrente.[185] Sin embargo, el comportamiento pasado del regulador inevitablemente crea expectativas sobre cuál será su comportamiento en el futuro.

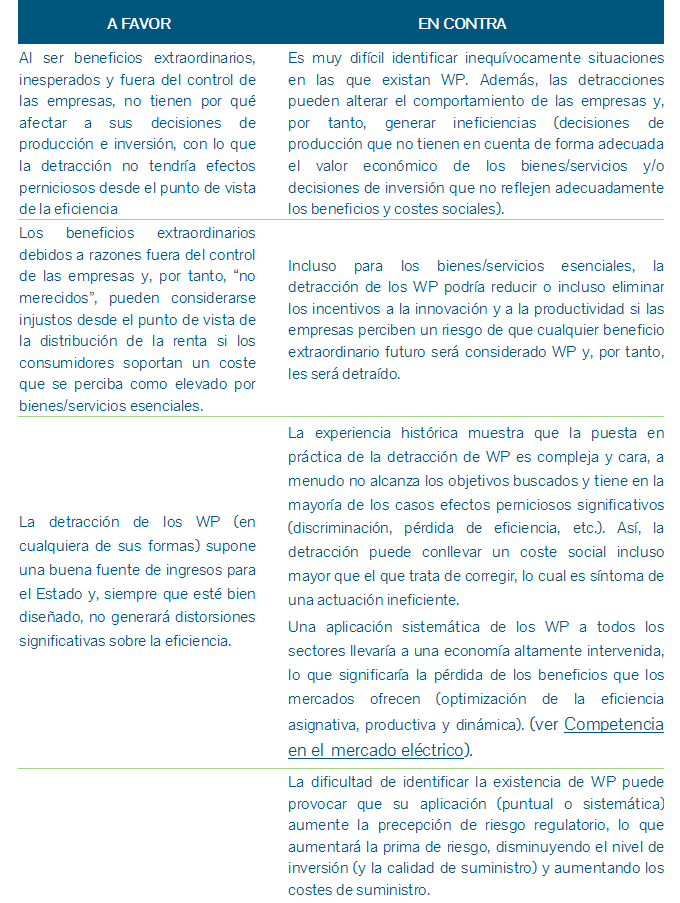

A pesar de los escasos precedentes disponibles, la detracción de WP está aún abierta a un intenso debate.[186] Entre los argumentos a favor y en contra de la detracción de WP estarían los desarrollados en la Tabla 6‑4.

Tabla 6-4. Argumentos a favor y en contra de la detracción de los WP.

Fuente: Elaboración propia.

Windfall profits y windfall losses. Si se contempla la existencia de “beneficios sobrevenidos”, entonces será necesario considerar también la existencia de “pérdidas sobrevenidas” o “windfall losses” (WL). Por simetría, los WL se definirían como beneficios “infranormales”, de magnitud significativa y sostenidos durante un cierto período de tiempo, debido a circunstancias de mercado extraordinarias, inesperadas y fuera del control de las empresas o a cambios significativos en la regulación o legislación de sus actividades.

Por coherencia, si se considera la existencia de WP y se actúa sobre ellos (p.ej., mediante impuestos o tasas), entonces se debería aceptar también la existencia de WL y se debería actuar sobre ellos de forma similar (p.ej., desgravaciones fiscales). El argumento para ello sería paralelo al de los WP, dado que los WL son menores beneficios/pérdidas, inesperados y fuera del control de las empresas, compensar estos WL no afectaría a las decisiones ni de inversión ni de operación de los activos de las empresas (es decir, no afectaría a la eficiencia). Adicionalmente, el monto a compensar serviría para asegurar la viabilidad de las empresas y, por tanto, la continuidad del servicio a los consumidores y de los puestos de trabajo.

En caso de detraer los WP y no compensar los WL se estarían introduciendo ineficiencias, especialmente en relación a las decisiones de inversión:

- Se estaría sometiendo a las empresas a un esquema de riesgo asimétrico, ya que los WP (beneficios supranormales) se los apropiaría el regulador y los WL (beneficios infranormales) serían soportados por los accionistas de las empresas.

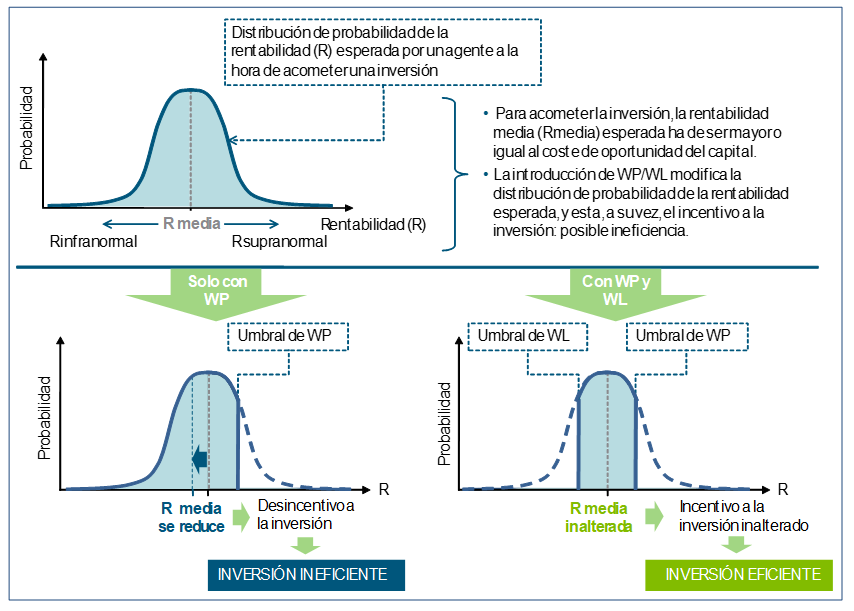

- Detraer los WP y no compensar WL implicaría que la probabilidad de obtener beneficios supranormales sería mayor que la de obtener beneficios infranormales. Esto hace que la rentabilidad esperada (media) de las inversiones sea menor, lo que supone un desincentivo a acometer las mismas, que daría lugar a ineficiencias (p.ej., menor inversión que la socialmente óptima).

- Para evitar esta ineficiencia, sería necesario considerar también la compensación de WL. Si se detrae a las empresas sus WP, pero también se les compensa por sus WL, entonces la rentabilidad esperada de las inversiones permanecería inalterada, con lo que se mantendría inalterado también el incentivo a la inversión, evitándose las ineficiencias (es decir, la falta de inversión).

La Figura 6‑15 describe gráficamente cómo la detracción de WP produce ineficiencias en la inversión y cómo la introducción de la compensación de WL corrige esta situación.

Figura 6-15. Efectos de las WP/WL sobre los incentivos a la inversión.

Fuente: Elaboración propia.

A la vista de esto, parecería que aplicar sólo la detracción de WP, olvidándose de los WL, supondría un caso de oportunismo regulatorio, ya que su único resultado sería la detracción del WP (recaudación) a costa de introducir ineficiencias en la inversión:

- Para evitar la ineficiencia en la inversión, un regulador podría proponer aplicar la detracción de WP únicamente a los activos ya existentes, comprometiéndose a no hacerlo sobre las nuevas inversiones en el futuro. Evidentemente, esta propuesta no resolvería el problema, ya que las acciones del regulador en el pasado determinan las expectativas sobre sus acciones futuras (es decir, las detracciones pasadas crean la expectativa sobre las detracciones futuras). Por ello, este tipo de propuestas no resuelven el problema de la ineficiencia creada por la detracción de los WP.

- En el entorno legislativo/regulatorio europeo, la compensación de WL sería muy difícil de poner en práctica, ya que con una alta probabilidad serían consideradas Ayudas de Estado, las cuales no están en general permitidas. Así, existe la seguridad de que detracciones de WP realizadas en el presente no podrán ser equilibradas con compensaciones de WL en el futuro. Esto, evidentemente, determina la expectativa de las empresas respecto al comportamiento del regulador, haciendo inevitable que de la detracción de WP se deriven ineficiencias en la inversión.

Por último, es importante destacar que rara vez existen situaciones en las que aparezcan únicamente WP o WL, sino que un mismo suceso causa ambos a la vez. Como ejemplo, el caso del “Windfall Profit Tax” aplicado sobre las compañías petrolíferas en EEUU citado anteriormente. El embargo a Occidente aplicado por los países árabes productores de petróleo significó mayores precios del petróleo en EEUU, lo cual implicó:

- Beneficios supranormales para los productores de petróleo locales – WP.

- Pérdida de competitividad de la industria local consumidora de petróleo respecto a la localizada en países que no sufrieron el embargo debido al mayor coste de su insumo – WL.

Así, pese a que el embargo habría dado lugar a WP que fueron detraídos, también dio lugar a WL que no fueron compensados. Este proceder podría ser considerado oportunista, intervencionista y discriminatorio (ver Competencia en el mercado eléctrico).

Sistematización de los windfall profits y windfall looses. De acuerdo a la definición de WP y WL inicialmente dada, podría concluirse que los mismos se producen en prácticamente todos los sectores y actividades, por ejemplo:

- Recalificaciones de terrenos. ¿Hasta qué punto aplicar WP en este caso no supondría intervenir los beneficios legítimos de acuerdo a los riesgos asumidos por los inversores, incluso en el caso de que la recalificación fuera inesperada? Éste sería el caso, por ejemplo, de terrenos de costa adquiridos antes de que existiera una expectativa mínimamente razonable del desarrollo turístico que posteriormente se produjo.[187]

- Desarrollo de infraestructuras de transporte que incrementan el valor de los activos de la población anteriormente incomunicada. A modo de ejemplo, considerar el caso del desarrollo del AVE en España, el cual conllevó una fuerte revalorización de los activos inmobiliarios ubicados cerca de las ciudades por las que pasaba (el AVE incrementó su demanda, que a su vez incrementó su valor).

- Cambios en las especificaciones técnicas de productos/servicios impuestas por la Administración. Un ejemplo en España sería el llamado “apagón analógico”, el cual significó el incremento de la demanda de tecnologías visuales digitales (WP) y una reducción de las analógicas (WL).

- Cambios en las regulaciones sectoriales (gas, electricidad, combustibles, telecomunicaciones, etc.) que generan WL. Como ejemplo, en el propio sector eléctrico, la normativa medioambiental podría beneficiar a las tecnologías con bajas emisiones de CO2 y perjudicar a tecnologías térmicas y flexibles que ven reducidas sus horas de utilización (ver La internalización del coste del CO2 en el precio de la energía y Energías renovables: tecnología, economía, evolución e integración en el sistema eléctrico).

- Dentro de un determinado sector, activos únicos (no replicables) y con un valor de mercado superior al de los sí replicables dentro del mismo sector. Como ejemplo, considerar el caso de centros comerciales situados en lugares del centro de las ciudades con alta densidad de población. Estos activos, que tienen acceso a una elevada demanda potencial, no pueden ser replicados (ubicaciones limitadas) y obtienen beneficios superiores a los medios del sector. Lo mismo podría decirse de estaciones de servicio situadas en vías de tráfico elevado o en el centro de las ciudades, productores agrarios con las tierras más fértiles, refinerías ubicadas en sitios estratégicos, etc.

En todos estos casos, la Administración no ha aplicado medidas para tratar los posibles WP y/o WL (ni tan siquiera las habría considerado). De hacerlo, resultaría en una economía con un nivel de intervención muy elevado e inevitablemente ineficiente (se desincentivaría la toma de riesgos, la innovación, las ganancias de productividad, etc.). Entonces ¿por qué sí aplicarlas al sector eléctrico?

En cualquier caso, las actuaciones de la Administración en relación con los WP y WL deberían regirse de acuerdo a una doctrina ortodoxa, estable, predecible y aplicada de forma sistemática a todos los sectores económicos. En la actualidad, dicha doctrina no está definida en España. En caso contrario, las actuaciones de la Administración serán vistas por los agentes económicos como medidas ad-hoc que no siguen modelo de comportamiento alguno y que tendrían un fin únicamente recaudatorio. Esto inevitablemente dañará la percepción de seguridad jurídica no sólo de la actividad directamente afectada, sino del conjunto de actividades económicas, lo que en último término repercutirá sobre la valoración del riesgo del país.

[183] Para atraer la inversión requerida (el capital es un recurso escaso), una actividad ha de ofrecer una expectativa de rentabilidad coherente con su nivel de riesgo no diversificable (a mayor riesgo, mayor rentabilidad). Diferentes actividades, cada una de ellas con un cierto nivel de riesgo no diversificable, compiten en los mercados financieros por el capital necesario. Así, el coste de oportunidad del capital de una actividad viene dado por la máxima rentabilidad esperada del conjunto de actividades con un nivel de riesgo no diversificable similar.

[184] Ver Shapiro, R.J. y Pham, N.D., “The economic impact of Windfall Profit Tax for Savers and Shareholders”, SONECON, noviembre de 2005.

[185] Ver Chennel, L., “The Windfall Tax”, Fiscal Studies, vol. 18, pp. 279-91, 1997.

[186] Por ejemplo, en EEUU y Europa se ha debatido recientemente acerca de la conveniencia de gravar los ingresos adicionales de las empresas petrolíferas debidos al incremento de los precios del petróleo. Sin embargo, no hubo consenso sobre si la situación del mercado era o no extraordinaria y se temían los efectos que sobre la eficiencia y seguridad de suministro tal medida podría tener (reducción de las inversiones en exploración).

[187] Esta situación parecería comparable a las inversiones acometidas por las empresas eléctricas anteriores a que hubiera expectativa razonable alguna de la introducción de los derechos de emisión.