-

En los últimos años ha habido un significativo desarrollo de la generación solar distribuida en EE.UU, concentrado principalmente en California.

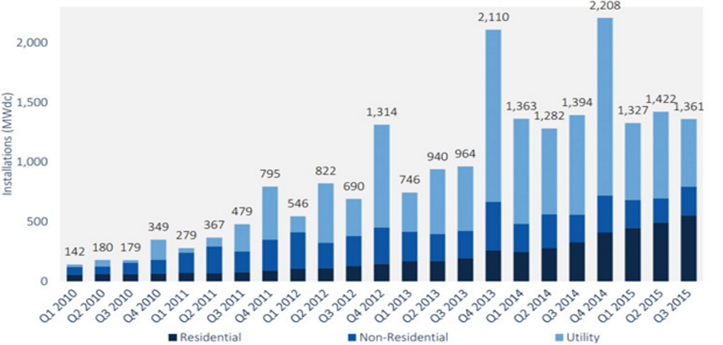

La generación solar distribuida se ha beneficiado de un periodo de expansión y crecimiento en los Estados Unidos. Para finales de 2014 más de 600.000 hogares y negocios contaban con una instalación de este tipo. El segmento residencial ha sido el principal impulsor de este desarrollo, con crecimientos superiores al 50% anual en el periodo 2012-2014. Así, dicho segmento representa alrededor de un tercio de la capacidad solar instalada en EE.UU. La expansión de la generación distribuida en el segmento residencial se ha concentrado en California, estado con unas condiciones meteorológicas especialmente favorables y que cuenta con alrededor de la mitad de estas instalaciones en el país.

En 2015 la tecnología solar ha continuado con el desarrollo de los últimos años, impulsados por las instalaciones a escala utility y el segmento residencial. Según la Solar Energy Industries Association (SEIA), el 42% de la capacidad instalada en el tercer trimestre fue a escala utility. Además, se prevé que en 2016 el crecimiento sea aún más relevante en este segmento, con la instalación de más de 10 GW de capacidad en el ejercicio. En el sector residencial, en el tercer trimestre de 2015, las instalaciones se incrementaron en un 69% respecto al mismo periodo en 2014 y se espera que a lo largo del año se hayan superado, por primera vez, los 2 GW de capacidad instalada en un ejercicio. La SEIA destaca, especialmente, el crecimiento que se ha producido en el estado de Nevada, que ha cuadriplicado las instalaciones respecto al segundo trimestre, posicionándose entre los 5 estados con una mayor capacidad instalada. El sector no residencial, en cambio, presenta un ritmo de desarrollo más moderado. Así, si bien ha habido un incremento del 4% en el tercer trimestre de 2015 respecto al ejercicio anterior, se espera que en todo el año haya una ligera reducción (5%) respecto al 2014.

-

Este desarrollo se ha visto favorecido por un marco regulatorio atractivo, que establece políticas de balance neto en más de 43 Estados.

En los Estados Unidos, cada estado tiene competencias para fijar la normativa que regula el autoconsumo, si bien hay algunos mecanismos de apoyo a las energías renovables definidos a nivel federal como las ayudas de crédito fiscal a la inversión en tecnología solar (Investment tax credit en inglés). Así, como refleja el Database of State Incentives for Renewables & Efficiency (DSIRE) más de 43 Estados aplican al autoconsumo distintas variaciones de políticas de balance neto.

El balance neto (Net metering , en inglés) es un mecanismo de retribución al autoconsumidor por la energía que vierte a la red. Bajo esta modalidad, el consumidor emplea la electricidad generada por su instalación de energía solar, y, adicionalmente, puede inyectar la energía sobrante a la red a cambio de poder consumir de la red en otro momento. Así, el usuario es facturado por la energía “neta” que consume. La SEIA estima que, de media, el 20-40% de la energía producida por los sistemas de generación distribuida es vertida a la red.

Figura 1. Evolución de las instalaciones de tecnología solar fotovoltaica por segmento. 2010-Q3 2015 (fuente: Solar Market Insight 2015 Q3, Solar Energy Industries Association (SEIA))

-

El desarrollo de la generación distribuida, por encima de los niveles previstos, está provocando un incremento significativo de las subvenciones cruzadas recibidas por los autoconsumidores, por lo que varios Estados se han planteado ajustes en la normativa del autoconsumo.

Una de las consecuencias de las políticas de balance neto es que los autoconsumidores reciben una subvención cruzada o “encubierta” por parte de los usuarios convencionales. Dicho subsidio se articula por dos vías diferentes: i) por un lado, el balance neto no tiene en cuenta la diferencia del coste de generación de la energía en distintos momentos del día, por lo que los autoconsumidores podrían cambiar energía “barata” por “cara” sin pagar por ello y, ii) por otro lado, estos usuarios dejan de contribuir al pago de los costes fijos de los sistemas eléctricos, que lo tienen que soportar el resto de los usuarios. Así, la Comisión Pública de Utilities de Nevada ha estimado que los autoconsumidores están recibiendo una subvención encubierta de 623 $ anuales. En este contexto normativo, y ante la expansión de la generación distribuida, las compañías eléctricas de EE.UU están poniendo de relieve la necesidad cambiar las políticas y actuar ante el incremento de los subsidios encubiertos que reciben los autoconsumidores por parte de los usuarios convencionales.

Por ello, ante esta situación, diversos Estados se están planteando realizar cambios a la normativa actual. Como indica el informe The 50 States of Solar: a quaterly look at America’s fast evolving distributed solar policy conversation, (NC Clean Energy Technology Center) tan solo en el tercer trimestre de 2015, 19 Estados han realizado o están considerando realizar cambios en su normativa actual de balance neto.

-

Por ejemplo, algunos de los Estados con más desarrollo de la generación solar como Nevada, California y Hawaii han anunciado que limitarán la aplicación de políticas de balance neto.

El Estado de Nevada, que en agosto de 2015 alcanzó el cupo establecido (net metering cap), ha aprobado una nueva regulación, en vigor desde el 1 de enero de 2016, que aplica tanto a las nuevas instalaciones como a aquellas con menos de cuatro años de antigüedad. La nueva normativa, en lugar de permitir canjear cada kWh excedentario por otro en cualquier momento, retribuirá la energía sobrante al precio del mercado eléctrico. Así, las estimaciones apuntan a que, en lugar del ahorro de 0,11$ que suponía según la regulación anterior, en 2016 dicho ahorro sería de 0,09$ y cuando concluyera el periodo transitorio se cobraría alrededor de 0,05$. Adicionalmente, se han establecido nuevos costes a la conexión de los sistemas solares y, durante los próximos 4 años, se ajustarán las tarifas con el objetivo de eliminar los subsidios cruzados entre consumidores y autoconsumidores.

Por otra parte, otros Estados como California o Hawaii también han modificado su normativa recientemente. Mientras que en California han establecido una serie de costes para los autoconsumidores que ya soportaban el resto de consumidores, en Hawaii han introducido cupos para las nuevas instalaciones y han sustituido el intercambio de energía por la retribución a la energía sobrante, al igual que en Nevada.

-

El caso de EE.UU pone de manifiesto la necesidad de establecer un marco regulatorio que garantice que el desarrollo sostenible del autoconsumo eficiente y que no discrimine a ningún consumidor.

Es necesario que la regulación en materia de autoconsumo sea estable y predecible para que favorezca la inversión sostenible en tecnologías bajas en emisiones de CO2, sin que se generen “burbujas” de tecnologías no maduras que causen ineficiencias en el sistema. Al mismo tiempo, dicha regulación debe ser justa en el reparto de los costes fijos del sistema entre todos los usuarios, para evitar subvenciones cruzadas y garantizar, de este modo, la sostenibilidad económica del sistema.