-

El gobierno francés ha aprobado diversas medidas fiscales en el sector energético, en el marco de la denominada transición energética hacia una economía verde

La transición hacia una economía descarbonizada es una de las prioridades del gobierno francés en su esfuerzo por lograr un modelo verde que concilie el crecimiento económico, el progreso social y la sostenibilidad medioambiental. En el Libro Blanco sobre la Financiación de la Transición Ecológica, que se publicó en noviembre de 2013, ya se analizaban los cambios necesarios en la fiscalidad medioambiental para poder avanzar hacia dicha transición energética:

- Incrementar la fiscalidad medioambiental con la creación de una tasa específica que internalizara el impacto negativo de las emisiones de CO2 en los precios de los combustibles fósiles.

- Internalizar los daños de otras emisiones contaminantes de los productos energéticos, que deberían ir progresivamente incorporándose en los impuestos especiales.

- Eliminar las subvenciones a productos contaminantes, y en particular las ayudas a los carburantes más contaminantes.

El gobierno francés ha tomado en consideración dichas recomendaciones y ha aprobado una reforma con una serie de medidas fiscales en materia energético-ambiental a lo largo de estos últimos años.

-

A partir de 2015, todos los combustibles fósiles, contribuyen a la financiación de tecnologías renovables mediante una tasa sobre las emisiones de CO2 que se incorpora a los impuestos especiales de forma proporcional a su contenido de carbono

A través de la Ley de Presupuestos para el 2014, Francia estableció un sistema de tasación del CO2, denominado “Contribution Climat Énergie” (CCE), que se hizo efectivo en abril de 2014. El objetivo de esta tasa es que los precios de los productos energéticos reflejen el impacto de las emisiones de CO2 asociadas a la combustión de las energías fósiles. De esta forma, aumentarán los incentivos para que los productores y los consumidores reduzcan sus emisiones de CO2.

Este sistema de tasación prevé aumentar progresivamente los impuestos especiales al consumo de productos energéticos en base a la evolución del valor de referencia del CO2 fijado por el gobierno, que pasa de los 7 €/tonCO2 en 2014 a los 100 €/tonCO2 en 2030.

Figura 1. Valores de referencia del CO2, 2014-2030 (fuente: Ley de Presupuestos 2014, Ley de Presupuestos 2016 y Ley de Transición Energética)

Esta tasa se va incorporando en los impuestos especiales que gravan el consumo final de los productos energéticos de forma proporcional a su contenido de CO2, de forma que, desde 2015 afecta a todos los productos energéticos (productos petrolíferos, gas, carbón, electricidad).

En concreto, los productos afectados son:

- Carburantes (TICPE: Tasa interior consumo productos energéticos). En general, se trata de una tasa destinada a financiar el coste de la red de carreteras. Desde 2015 incluye un importe adicional que se irá incrementando de acuerdo al valor de referencia del CO2.

- Gas natural (TICGN: Tasa interior consumo gas natural). La aplicación de la tasa del CO2 se inició en 2014.

- Carbón (TICC: Tasa interior consumo carbón), que también se empezó a revisar en 2014.

- Electricidad (TICFE: Tasa interior sobre el consumo final de electricidad). Se aplica sobre la electricidad suministrada o consumida

La incorporación de la tasa al CO2 se ha complementado con la eliminación de determinadas exenciones vigentes (por ejemplo, eliminando la exención de los impuestos sobre el consumo de gas y carbón (TICGN y TICC) a los consumidores domésticos) y aplicando exenciones a consumidores intensivos en energía sujetos al sistema de mercado de emisiones de CO2 (ETS).

La recaudación adicional que se obtenga de la incorporación de las tasa del CO2 a los productos energéticos se destinará a financiar el plan de introducción de energías renovables en el sector eléctrico, a través de una partida específica de los Presupuestos Generales del Estado (“CAS Transición energética”).

Por otra parte, en octubre de 2015 el gobierno anunció su decisión de que la fiscalidad en Francia deje de favorecer al gasóleo frente a la gasolina, con el objetivo de aproximar el precio final de estos dos combustibles en un periodo de 5 años.

-

Por otra parte, se identifican los costes no vinculados al suministro (extracostes de zonas no conectadas y tarifas sociales, principalmente), que pasarán a ser financiados mediante una partida presupuestaria diferenciada

Hasta 2015, la tarifa eléctrica era la responsable de sufragar mediante un cargo específico[1] una serie de cargos tanto de política energética como de carácter social. Además de los sobrecostes de las políticas de apoyo a las renovables y a la cogeneración, se incluían costes de apoyo a las zonas no interconectadas a la red nacional, financiación de las tarifas sociales y del regulador y otros.

Con la reforma fiscal introducida en la Ley de Presupuestos de 2016, se diferencian y se separan los costes de carácter social, no relacionados con la transición energética, que se financiarán con los ingresos de los Presupuestos Generales del Estado a través de una nueva partida presupuestaria (“Servicio público de energía”).

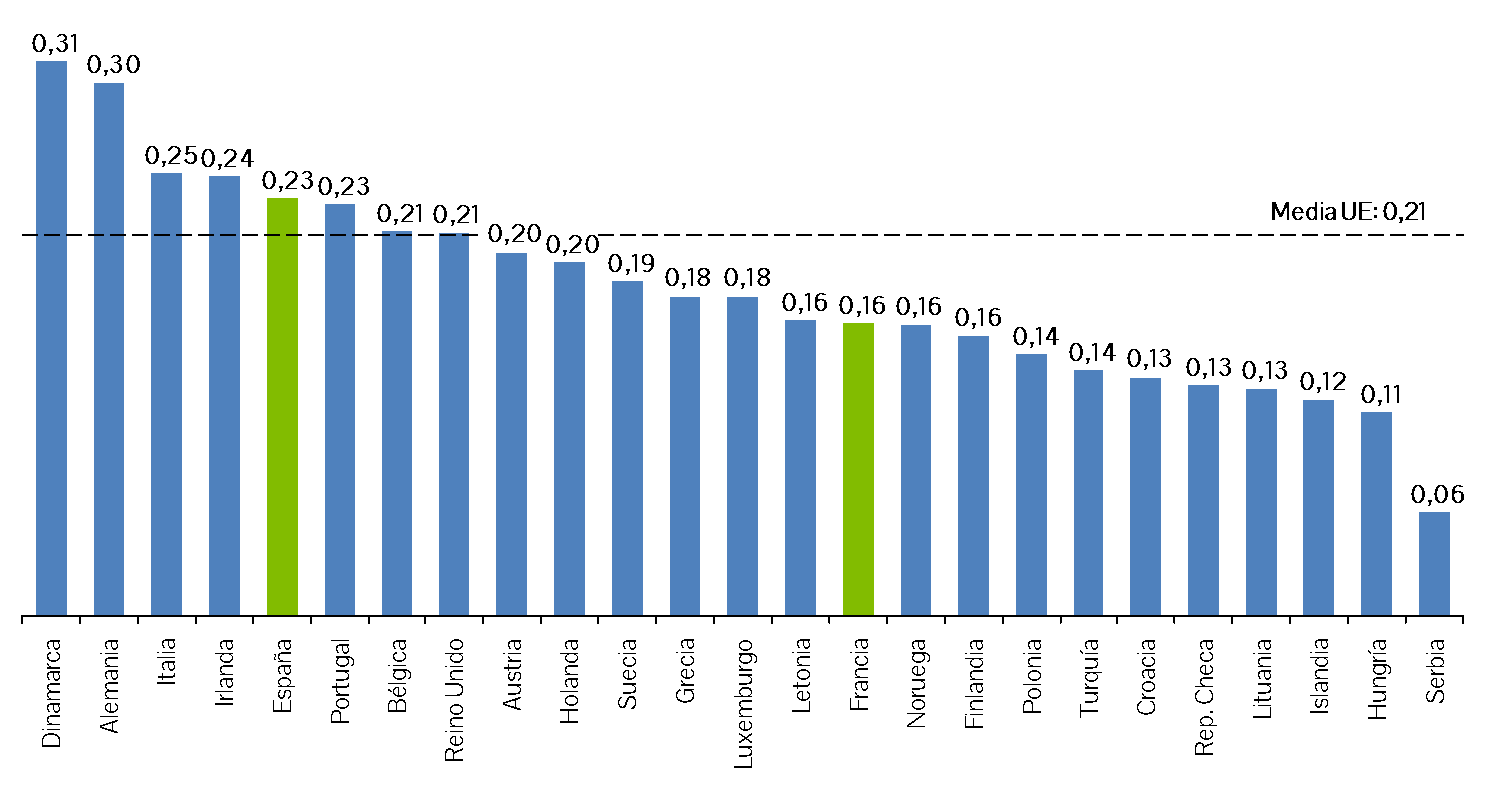

En el nuevo esquema, el Estado asume la responsabilidad de estos costes sociales, de forma que no supongan un encarecimiento de la factura eléctrica, a pesar de que Francia es uno de los países de la UE con menores precios de electricidad.

Figura 2. Comparación de los precios de la electricidad para un usuario doméstico en 25 países europeos. 2015, €/ kWh (fuente: Eurostat)

-

Por último, la Ley de Presupuestos de 2016 también ha aprobado una compensación para aquellas empresas en riesgo significativo de fuga de carbono debido a los costes indirectos derivados de la incorporación en los precios de la electricidad del coste de los derechos de emisión (EU ETS). Está pendiente que esta ayuda sea aprobada por la Comisión Europea

-

Estas medidas se podrían aplicar en España, cuya factura incluye costes de política energética y social, no vinculados al suministro, de importe superior a los que están actualmente vigentes en Francia

La reforma fiscal de Francia puede ser un buen ejemplo para abordar el encarecimiento que se ha venido produciendo en España por la existencia de costes derivados de políticas sociales y energéticas.

- Las tarifas de electricidad de ambos países incluyen costes no vinculados al suministro, en un contexto en el que los costes de apoyo a las energías renovables se han incrementado significativamente, poniendo en peligro la estabilidad de las tarifas de electricidad, que exigen elevadas subidas anuales si sólo el consumidor eléctrico se hace cargo.

- En el caso de España, este incremento ya se ha producido, al incluir la factura costes de política energética y social, no vinculados al suministro, como el apoyo a las tecnologías renovables, el sobrecoste de los sistemas eléctricos extrapeninsulares, la amortización del déficit de tarifa histórico,… Estos costes no vinculados al suministro han supuesto un fuerte incremento de la factura, que se sitúa actualmente por encima de la media europea.

- Tanto organismos internacionales (como la OCDE y el FMI) como expertos nacionales (Libro blanco francés sobre la fiscalidad medioambiental; Informe Lagares, en el caso español) han puesto de manifiesto la necesidad de una reforma fiscal medioambiental.

Una reforma fiscal contribuiría a restablecer el equilibrio de precios entre las distintas energías, respetando el principio de “quien contamina paga” y asegurando fuentes de financiación para los futuros desarrollos en energía sostenible, tanto desde un punto de vista medioambiental como económico.

[1] Contribution au service public de l’électricité (CSPE)