2.2. El marco normativo español

Desde el inicio del año 1998, el sector eléctrico español ha experimentado una importante transformación de la mano de las modificaciones regulatorias desarrolladas en nuestro país tras la aprobación de la Directiva 96/92/CE[32], que tenía como objetivo fundamental dar los primeros pasos para la creación de un mercado interior de electricidad en la Unión Europea a partir de la liberalización de las actividades de generación y comercialización de energía eléctrica (ver El proceso de liberalización de los sectores energéticos).

Mediante la Ley 54/1997[33], de 27 de noviembre, del Sector Eléctrico (Ley del Sector Eléctrico o LSE) se transpuso la citada Directiva al ordenamiento jurídico español, modificando de manera sustancial el marco regulador vigente hasta ese momento.[34] El objeto básico de esta ley, como expresa su preámbulo, es “establecer la regulación del sector eléctrico, con el triple y tradicional objetivo de garantizar el suministro eléctrico, garantizar la calidad de dicho suministro y garantizar que se realice al menor coste posible, todo ello sin olvidar la protección del medio ambiente”. Los principios regulatorios en los que se basa la reforma introducida por la LSE son: a) la separación entre actividades reguladas (transporte y distribución) y aquellas que se pueden desarrollar en régimen de libre competencia (generación y comercialización), b) la progresiva liberalización de la contratación y elección del suministrador de los consumidores finales, c) la libertad de acceso a las redes de transporte y distribución mediante el pago de peajes y d) la creación de las figuras del operador del sistema encargado de la gestión técnica y del operador del mercado encargado de la gestión económica del sistema.

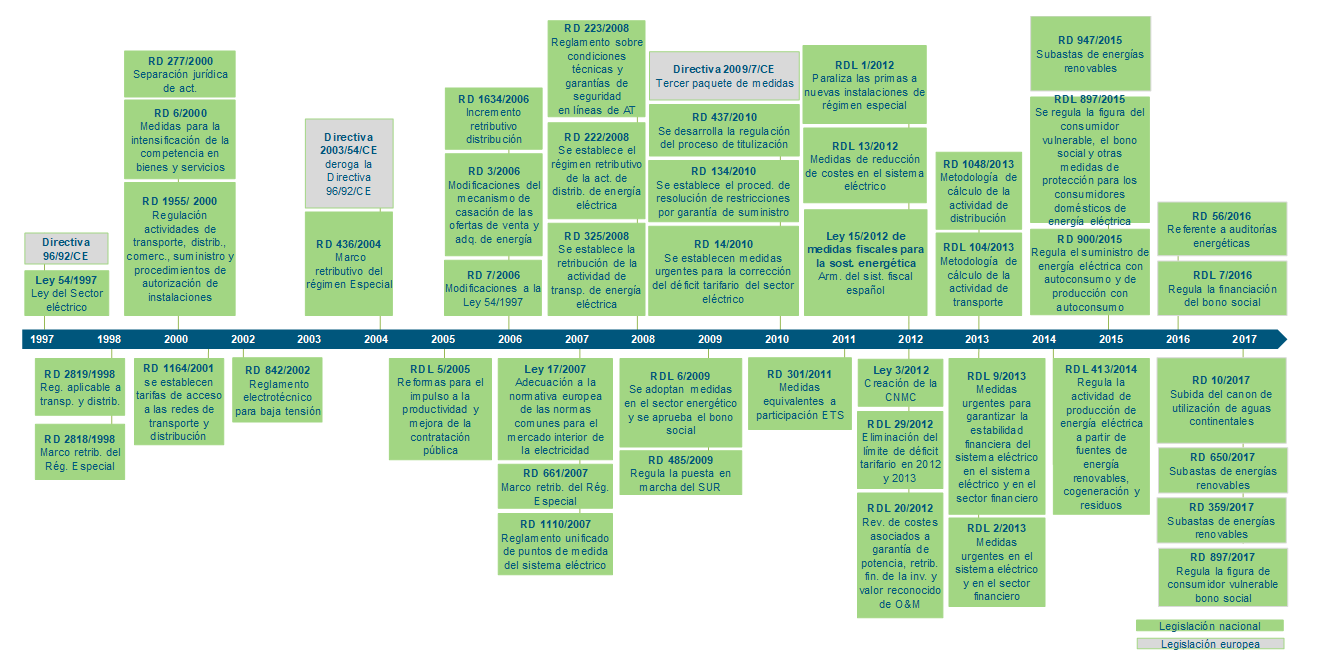

Posteriormente, en el año 2003, con la aprobación de la Directiva 2003/54/CE[35], las instituciones europeas dieron un nuevo impulso al proceso de liberalización del sector eléctrico. La Ley 17/2007[36], de 4 de julio, transpuso la citada Directiva a la legislación española, aunque lo cierto es que una gran parte de estas medidas ya se encontraban incorporadas con anterioridad. La modificación más relevante de la Ley 17/2007 se refiere a la eliminación de las tarifas integrales y a la introducción de la actividad de Suministro de Último Recurso (hoy llamado Suministro de Referencia ver El Suministro de referencia). En la Figura 2‑1 se muestran los principales desarrollos legislativos, nacionales y comunitarios, que han guiado la evolución de la regulación del sector eléctrico desde noviembre de 1997.

Figura 2‑1. Legislación básica del sector eléctrico en España.

Fuente: Elaboración propia.

2012 y 2013 fueron unos años con muchos cambios regulatorios en el sector eléctrico, mientras que unas medidas perseguían la reducción de costes del sistema (primero las primas al régimen especial con el Real Decreto-ley 1/2012[37], posteriormente el resto de costes del sistema en el Real Decreto-ley 13/2012[38], Real Decreto-ley 20/2012[39], el Real Decreto-ley 2/2013 y el Real Decreto-ley 9/2013), la Ley 15/2012[40] busca, mediante medidas fiscales a la actividad de generación de electricidad, la recaudación de nuevos ingresos para el sistema. Todas estas iniciativas buscaban resolver el grave problema del déficit tarifario del sistema eléctrico español (ver El déficit tarifario: qué es, consecuencias y solución).

El Real Decreto-ley 1/2012 suprime el procedimiento de inscripción en el registro de pre-asignación, y por tanto los incentivos económicos para todas las instalaciones del régimen especial que no estuviesen inscritas en dicho registro. Además, suspende de forma indefinida los procedimientos de inscripción en el Registro de preasignación de retribución previstos en el Real Decreto-ley 6/2009 y en el Real Decreto 1578/2008 (para las instalaciones de energía solar fotovoltaica) y deja sin efecto la celebración de convocatorias de preasignación de retribución para los años 2012 y sucesivos.

El Real Decreto-ley 13/2012 de marzo de 2012 también es un paquete normativo relevante, que afecta a la totalidad de las actividades de la cadena energética: generación, transporte, distribución, comercialización y consumo, además de modificar algunas responsabilidades y aspectos relacionados con el funcionamiento o la retribución de organismos o agentes como la Comisión Nacional de Mercados y Competencia (CNMC), el Instituto para la Diversificación y el Ahorro de la Energía (IDAE) o el Operador del Sistema Eléctrico. Impone nuevas medidas con el objetivo de disminuir los costes del sistema y la reducción del déficit tarifario a partir de 2013. Para ello, propone, entre otras acciones, las siguientes medidas:

- Minoración de la retribución a la distribución y al transporte, que reabre el debate en cuanto al principio de seguridad jurídica.

- Reducción de un 10%, para el año 2012, tanto el volumen máximo de producción con carbón nacional por parte de las centrales adscritas a mecanismo de restricciones por garantía de suministro como el precio al que se retribuye dicha producción.

- Definición del auto consumidor como un consumidor y no como un productor, dando amparo legal a la reforma que se está tramitando sobre el autoconsumo.

- Disminución del importe que había de satisfacerse a las empresas de generación de electricidad entre otros por el concepto de garantía de potencia.

- De igual forma, se adoptaron medidas para corregir la retribución de la actividad de generación en los sistemas eléctricos insulares y extrapeninsulares, a través del coste que se reconocía por la adquisición de combustible y vinculando el pago por garantía de potencia a la disponibilidad real de las plantas.

En julio de 2012 se publicó el Real Decreto-ley 20/2012 por el que se aprueban diversas medidas para garantizar la estabilidad presupuestaria y de fomento de la competitividad. Las medidas aprobadas pivotan sobre dos ejes: la consolidación fiscal y el impulso de nuevas reformas estructurales, entre las cuales destacan:

- El establecimiento de que los costes fijos y variables de las centrales de generación en régimen ordinario que se produzcan en los sistemas insulares y extrapeninsulares que resulten de la aplicación de las revisiones establecidas en el Real Decreto-ley 13/2012 serán de aplicación a partir del 1 de enero de 2012.

- Adicionalmente a esta medida se toman las siguientes: se elimina la retribución de los gastos de naturaleza recurrente incluidos en el cálculo de la garantía de potencia; se revisa la tasa para el cálculo de la retribución financiera de la inversión, que se corresponde con el valor de los Bonos del Estado a 10 años más 200 puntos básicos, en lugar de los 300 puntos anteriores; y se reducen un 10% los valores unitarios de los costes reconocidos de operación y mantenimiento fijos.

- La obligatoriedad de imponer a los peajes de acceso y a las tarifas de último recurso un suplemento territorial que cubrirá la totalidad del sobrecoste provocado por los tributos autonómicos y que debe ser abonado por los consumidores ubicados en el ámbito territorial de la respectiva Comunidad autónoma.

- Reducción de un 3,15% adicional de la retribución de la actividad de transporte respecto a la establecida en el Real Decreto-ley 13/2012 como consecuencia de cambio de criterio en la retribución a la inversión.

- La eliminación de la revisión trimestral de los peajes de acceso.

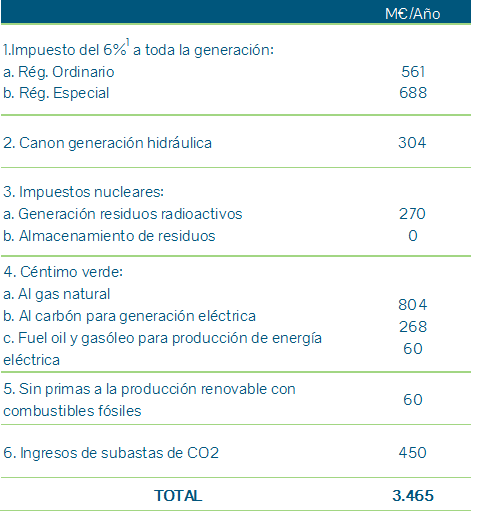

En diciembre de 2012 se aprobó la Ley 15/2012[41] de medidas fiscales para la sostenibilidad energética. Esta Ley destaca por la creación de tres nuevos impuestos: el impuesto sobre el valor de la producción de la energía eléctrica (7%), el impuesto sobre la producción de combustible nuclear gastado y residuos radiactivos resultantes de la generación de energía nucleoeléctrica y el impuesto sobre el almacenamiento de combustible nuclear gastado y residuos radiactivos en instalaciones centralizadas. Adicionalmente, crea un canon por utilización de las aguas continentales para la producción de energía eléctrica, incrementado recientemente al 25,5% en el Real Decreto-ley 10/2017; se modifican los tipos impositivos establecidos para el gas natural y el carbón, suprimiéndose además las exenciones previstas para los productos energéticos utilizados en la producción de energía eléctrica y en la cogeneración de electricidad y calor útil.

Además, esta Ley establece que los Presupuestos Generales del Estado (PGE) de cada año destinarán un importe equivalente a la estimación de la recaudación anual de esta ley a financiar los costes del Sistema Eléctrico, así como los ingresos estimados por la subasta de derechos de emisiones de CO2 (con un máximo de 500 M€).

Por último, modifica la Ley 54/1997 del Sector Eléctrico para excluir del régimen primado a la electricidad generada a partir de combustibles fósiles en instalaciones renovables. (Tabla 2‑3).

Tabla 2‑3. Valoración general Proyecto de Ley de medidas fiscales para la sostenibilidad energética (Ley 15/2012).

Fuente: Elaboración propia, Valoración según rueda de prensa del Ministro e 14 de septiembre de 2012.

En los Presupuesto Generales del Estado para 2013, Ley 17/2013, el Gobierno introdujo dos medidas relativas al sector eléctrico: suspende para 2013 el mecanismo de compensación establecido para los costes insulares y extrapeninsulares, de modo que los costes de 2012 correrán a cargo de la tarifa eléctrica no siendo financiados con los presupuestos de 2013; y, establece que en las Leyes de Presupuestos Generales del Estado de cada año se destinará un importe a financiar el fomento de energías renovables, este importe será la suma de la estimación de la recaudación anual correspondiente al Estado derivada de los tributos incluidos en la ley 15/2012 más el 90% del ingreso estimado por la subasta de los derechos de emisión de gases de efecto invernadero, con un máximo de 450 M€. El 10% restante, con un máximo de 50 M€, se afecta a la política de lucha contra el cambio climático.

El paquete regulatorio de diciembre de 2012 termina con la aprobación del Real Decreto-ley 29/2012 de mejora de gestión y protección social en el Sistema Especial para empleados de hogar y otras medidas de carácter económica y social, entre las que se cuelan dos medidas en el capítulo III que afectan al sector eléctrico:

- Se suprimen los límites para el déficit de la tarifa eléctrica que el Real Decreto-ley 14/2010 fijó en 1.500 millones de euros en 2012 y cero a partir de 2013. (ver El déficit tarifario: qué es, consecuencias y solución

- Se corrige o suprime del régimen económico primado para las instalaciones de régimen especial (renovables y cogeneración) que incumplan las obligaciones requeridas para su inscripción definitiva en el registro de preasignación.

2013 comenzó también con nuevas medidas urgentes aprobadas por el gobierno en el Real Decreto-ley 2/2013[43] de medidas urgentes en el Sistema Eléctrico y en el sector financiero, donde se establecen nuevos ajustes en costes del sector eléctrico:

- Se limita la capacidad de elección de opción de venta de energía a mercado, al impedir que las instalaciones de régimen especial que se acojan a la venta en mercado libre puedan luego acogerse a la venta en tarifa regulada.

- Las instalaciones adjudicatarias del concurso de instalaciones de tecnología solar termoeléctrica de carácter innovador mantendrán su retribución fijada en concurrencia competitiva.

- Se suprime la prima de referencia existente hasta ahora (así como los límites superior e inferior del precio de producción) y se fija una tarifa regulada para estas instalaciones (renovables y cogeneración).

- La actualización de retribuciones de actividades reguladas del Sistema Eléctrico vinculadas al Índice de Precios al Consumo (IPC) – actividades de transporte, distribución, tarifas y primas del Régimen Especial-, pasarán a efectuarse con el Índice de Precios de Consumo a impuestos constantes sin alimentos no elaborados ni productos energéticos.

Además, el 13 de julio se publicó el Real Decreto-ley 9/2013[44] por el que se adoptan medidas urgentes para garantizar la estabilidad financiera del sistema eléctrico y que forma parte de un amplio paquete regulatorio cuyo fin principal es dotar de estabilidad financiera al sistema eléctrico y en el que destacan las siguientes medidas:

- En las metodologías de retribución de las actividades reguladas se considerarán los costes necesarios para realizar la actividad por una empresa eficiente y bien gestionada[45].

- Deroga los sistemas retributivos del régimen especial, habilitando al Gobierno para aprobar un nuevo régimen jurídico y económico para las instalaciones de producción de energía eléctrica a partir de fuentes de energía renovables, cogeneración y residuos. El nuevo régimen económico se basa en la percepción de los ingresos derivados de la participación en el mercado, con una retribución adicional específica compuesta por:

§ Un término por unidad de potencia instalada (€/MW) que cubra, cuando proceda, los costes de inversión de una instalación tipo que no puedan ser recuperados por la venta de energía.

§ Un término a la operación (€/MWh) que cubra, en su caso, la diferencia entre costes de explotación y los ingresos por la participación en el mercado de dicha instalación tipo.

Para aquellas instalaciones que a la fecha de la entrada en vigor del RD-l 9/2013 tuvieran derecho a un régimen económico primado, la rentabilidad razonable girará, antes de impuestos, sobre el rendimiento medio en el mercado secundario de las Obligaciones del Estado a 10 años incrementada con un diferencial de 300 puntos básicos. Se procede a la supresión del complemento por eficiencia para las instalaciones que estuvieran percibiéndolo y de la bonificación por energía reactiva (ver Regulación española de las energías renovables).

- Modifica la Ley 54/1997, de 27 de noviembre, del Sector Eléctrico a fin de introducir una serie de principios retributivos adicionales para el transporte y distribución de energía eléctrica. En primer lugar, se señala que en las metodologías de retribución de estas actividades se considerarán los costes necesarios para realizar la actividad por una empresa eficiente y bien gestionada, mediante la aplicación de criterios homogéneos para todo el territorio español. En segundo lugar, se afirma que estos regímenes económicos permitirán una retribución adecuada a la de una actividad de bajo riesgo. En aplicación de este último principio, se establecen las retribuciones de estas actividades para distintos frentes temporales:

§ 1 enero 2013-12 julio 2013: la parte proporcional de la retribución provisional fijada en la Orden IET/221/2013[46] pasa a ser definitiva.

§ 13 julio 2013-31 diciembre 2013: retribución conforme a una formulación y se fija la tasa de retribución en 100 puntos básicos sobre las Obligaciones del Tesoro a diez años en el mercado secundario de los tres meses anteriores a la entrada en vigor de la norma.

§ A partir 2014: retribución conforme a una formulación y se fija la tasa de retribución en 200 puntos básicos sobre las Obligaciones del Tesoro a diez años en el mercado secundario de los tres meses anteriores a la entrada en vigor de la norma.

- Modifica la regulación de los pagos por capacidad, reduciendo el incentivo a la inversión en capacidad a largo plazo a 10.000 €/MW/año. A su vez, se alarga el plazo de cobro al doble del que resta para cubrir el periodo de 10 años anteriormente establecido. Por otro lado, se limita la aplicación de este incentivo a las instalaciones de producción que obtuvieran el acta de puesta en servicio definitiva con anterioridad al 1 de enero de 2016.

- Financiación a cargo de los Presupuestos Generales del Estado del extracoste de generación en los territorios insulares y extrapeninsulares. Los extracostes derivados de las actividades de producción de energía eléctrica cuando se desarrollen en territorios insulares y extrapeninsulares serán financiados en un 50% con cargo a los Presupuestos Generales del Estados.

- Incremento del aval al Fondo de Titulización del Déficit del Sistema Eléctrico (FADE). Se incrementa el límite total de avales de la Administración General del Estado a otorgar en el ejercicio en curso por importe de 4.000 M€, modificando la Ley 17/2012[47] de Presupuestos Generales del Estado para el año 2013. Adicionalmente, establece que en 2012, la liquidación de las actividades reguladas tuvo como resultado un déficit de 5.609 millones de euros, superior en 4.109 millones de euros al ex ante previsto en el Real Decreto-ley 14/2010.

- Se establece la asunción del coste del bono social a las matrices de las sociedades verticalmente integradas en las actividades del sector eléctrico. El reparto del coste será en función del número de suministros conectados a las redes de distribución y el número de clientes a los que suministra la comercializadora.

- Se establece un tipo reducido de 0,15 €/GJ para el carbón destinado a usos con fines profesionales, siempre y cuando no se utilice en procesos de generación y cogeneración eléctrica.

- Se habilita al Ministerio a realizar revisiones de los peajes de acceso con una periodicidad máxima trimestral. Este incremento de los peajes supondrá un ingreso adicional aproximadamente de 900 M€ para el sistema.

- Se crea el Registro Administrativo de régimen retributivo específico (obligado para las instalaciones que quieran percibir la retribución específica) y el Registro Administrativo de autoconsumo de energía eléctrica.

A finales de 2013, se publicó la nueva Ley del Sector Eléctrico, la Ley 24/2013[48] como consecuencia de todos los cambios acontecidos en el sector desde 1997, la imposibilidad de garantizar el equilibrio financiero del sistema eléctrico y la reciente dispersión normativa. La Ley 24/2013 establece la regulación del sector eléctrico con la finalidad de garantizar el suministro de energía eléctrica y de adecuarlo a las necesidades en términos de seguridad, calidad, eficiencia, objetividad, transparencia y al mínimo coste para los consumidores. Entre las principales novedades con respecto a la Ley 54/1997, destacan:

- Consideración del suministro de energía eléctrica como servicio de interés económico general, frente al anterior de servicio esencial.

- Establece como principio rector el principio de sostenibilidad económica y financiera del sistema eléctrico, limitando los desajustes por déficit de ingresos de tal forma que su cuantía no podrá superar el 2% de los ingresos estimados para ese ejercicio y la deuda acumulada por desajustes no podrá superar el 5% de dichos ingresos.

§ En el caso de que no se cumplan dichos límites se revisarán los peajes o cargos que correspondan.

§ La parte del desajuste que no se compense por subida de peajes y cargos será financiada por todos los sujetos del sistema de liquidación en función de los derechos de cobro que generen.

§ A diferencia del sistema anterior, estos desfases no serán financiados exclusivamente por los grandes operadores y los derechos de cobro correspondientes a déficit de ingresos no podrán cederse al Fondo de Titulización del Déficit del sistema Eléctrico desde el 1 de enero de 2013.

§ Las cantidades aportadas por este concepto serán devueltas en las liquidaciones correspondientes a los 5 años siguientes reconociéndose un tipo de interés equivalente al de mercado.

§ En cuanto a los superávits de ingresos que pudieran resultar se destinarán a compensar desajustes de años anteriores y mientras existan deudas pendientes de años anteriores, los peajes de acceso o cargos no podrán ser revisados a la baja.

- En relación con la planificación eléctrica, se mantiene su carácter vinculante para la red de transporte, incorporando herramientas para alinear el nivel de inversiones a la situación del ciclo económico y a los principios de sostenibilidad económica.

- Para las actividades con retribución regulada, se considerarán los costes necesarios para realizar la actividad por una empresa eficiente y bien gestionada, mediante la aplicación de criterios homogéneos en todo el territorio español.

- Para los sistemas eléctricos no peninsulares, se establece la posibilidad de establecimiento de un régimen singular para el que se tendrán en consideración exclusivamente los extracostes de estos sistemas eléctricos asociados a su carácter aislado.

- Se abandonan los conceptos diferenciados de régimen ordinario y especial y se procede a una regulación unificada.

- El régimen retributivo de las energías renovables, cogeneración y residuos se basará en la participación en el mercado de estas instalaciones, complementado los ingresos de mercado con una retribución regulada específica que permita a estas tecnologías competir en nivel de igualdad con el resto de tecnologías en el mercado. La ley precisa los criterios de prioridad de acceso y despacho para la electricidad generada mediante estas tecnologías de acuerdo con lo establecido en las directivas comunitarias. Así mismo, se consagra el principio de rentabilidad razonable y se establece el criterio de revisión de los parámetros retributivos cada seis años.

- La tasa de retribución para las actividades de red y para la actividad de producción a partir de fuentes de energía renovables, cogeneración y residuos, para el primer periodo regulatorio, serán las establecidas en el Real Decreto-ley 9/2013.

- En relación a la actividad de producción y, más concretamente, a los mecanismos de capacidad, se establece que en su caso su objetivo será dotar al sistema de un margen de cobertura adecuado e incentivar la disponibilidad de potencia gestionable.

- Se crea la figura del cierre temporal de instalaciones de generación, quedando sometida al régimen de autorizaciones.

- Se establece el denominado precio voluntario para el pequeño consumidor (PVPC) antigua Tarifa de Último Recurso (TUR) como precio máximo de referencia al que podrán contratar los consumidores de menos de una determinada potencia contratada.

- Se abandonan los conceptos de comercializadores de último recurso (CUR) y suministro de último recurso (SUR) por los del comercializador de referencia y suministro eléctrico de referencia.

- La Tarifa de Último Recurso son aquellos precios de aplicación a categorías concretas de consumidores entre los que se encentran consumidores que tengan la condición de vulnerables (PVPC – bono social) o consumidor que sin cumplir los requisitos para la aplicación del PVPC transitoriamente no dispongan de un contrato de suministro en vigor con un comercializador libre (PVPC + recargo). El importe de este bono será con cargo a los grupos empresariales integrados.

- Respecto al autoconsumo, la ley establece la obligación de estas instalaciones de contribuir a la financiación de los costes y servicios del sistema en la misma cuantía que el resto de los consumidores.

- Para el año 2013 se reconoce la existencia de un déficit máximo de 3.600 millones de euros, sin perjuicio de los desajustes temporales que pudieran producirse en el sistema de liquidaciones.

§ Este déficit será financiado por los grandes operadores y generará derechos de cobro durante los quince años sucesivos a contar desde el 1 de enero de 2014 hasta su satisfacción.

§ Las cantidades aportadas por este concepto serán devueltas reconociéndose el tipo de interés del mercado que se fijará en la orden por la que se revisen los peajes y cargos.

§ Para la financiación de dichos déficit, los derechos de cobro correspondientes se podrán ceder de acuerdo al procedimiento que se determine reglamentariamente por el Gobierno.

Para terminar con los cambios normativos aprobados en 2013, se publicaron el Real Decreto 1047/2013 y el Real Decreto 1048/2013 por los que se establecen la metodología para el cálculo de la retribución de la actividad de transporte y distribución de energía eléctrica respectivamente.

La Ley 22/2013 de Presupuestos Generales del Estado para el año 2014 incluye las siguientes partidas para financiar los costes del sistema eléctrico: 903 millones de euros para atender al extracoste de generación procedente de los sistema extrapeninsulares, 2.907 millones de euros procedentes de la recaudación de los impuestos de la Ley 15/2012 de medidas fiscales para la sostenibilidad energética y 343,8 millones por el ingreso estimado por la subasta de los derechos de emisión de gases de efecto invernadero.

En junio de 2014, se publicó el Real Decreto 413/2014[49] que establece la metodología del régimen retributivo específico, que será de aplicación a las instalaciones de producción a partir de fuentes de energía renovables, cogeneración de alta eficiencia y residuos a las que les sea otorgado. Posteriormente se publicó la Orden IET/1045/2014[50], por la que se aprueban los parámetros retributivos de las instalaciones tipo aplicables a determinadas instalaciones de producción de energía eléctrica a partir de fuentes de energía renovables, cogeneración y residuos. (Ver Regulación española de las energías renovables)

En octubre de 2015, se publicó el Real Decreto 900/2015[51] por el que se regulan las condiciones técnicas y económicas de las modalidades de suministro de energía eléctrica con autoconsumo y de producción con autoconsumo. Con este Real Decreto se crea el Registro Administrativo de Autoconsumo en el que deben estar inscritas todas las instalaciones salvo las aisladas, las cuales quedan fuera del ámbito de este Real Decreto y se establecen dos tipos de consumidores (Ver Autoconsumo y balance neto).

En 2016, se aprueba el Real Decreto 56/2017, de 12 de febrero, por el que se transpone la Directiva 2012/27/UE del Parlamento Europeo y del Consejo, del 25 de octubre de 2012, relativo a la eficiencia energética, en lo referente a las auditorías energéticas. El objetivo principal que se quiere conseguir con este Real Decreto es impulsar y promocionar un conjunto de actuaciones a realizar dentro de los procesos de consumo energético que pueden contribuir al ahorro y a la eficiencia de la energía primaria consumida.

En diciembre de este mismo año, se aprueba el Real Decreto-ley 7/2016 por el que se regula el mecanismo de financiación del coste del bono social y otras medidas de protección al consumidor vulnerable.

En octubre de 2015 se aprueba el Real Decreto 947/2017, por el que se establece una convocatoria de para el otorgamiento del régimen retributivo a nuevas instalaciones de producción de energía eléctrica a partir de biomasa en el sistema eléctrico peninsular y para instalaciones de energía eólica con cupo máximo de 700 MW, de los cuales 200 MW sonfueron para instalaciones de biomasa y 500 MW para tecnología eólica.

Más adelante, en marzo de 2017 se aprueba la convocatoria para la celebración de la segunda subasta de energías renovables convocada al amparo del Real decreto-ley 359/2017 para la asignación de 3.000 MW de potencia instalada. Posteriormente, en abril se aprueba la orden ETU/315/2017, de 6 de abril, por la que se regula el procedimiento de asignación del régimen retributivo específico en la convocatoria para nuevas instalaciones de producción de energía eléctrica a partir de fuentes de energía renovables. El resultado de la segunda subasta realizada el 17 de mayo de 2017 se saldó con la adjudicación de 3.000 MW de instalaciones renovables, el máximo previsto y sin ningún coste para el consumidor pues los adjudicatarios ofertaron el máximo descuento posible. De estos 3.000 MW, 2.979 MW se adjudicaron a instalaciones eólicas, dejando tan solo 1 MW para la fotovoltaica y 20 MW para el resto de tecnologías, principalmente biomasa.

Por último, en junio del 2017, se aprueba el Real Decreto 650/2017 por el que se establece un cupo inicial de 3.000 MW de potencia instalada, de nuevas instalaciones de producción de energía eléctrica a partir de fuentes de energía renovable que posteriormente se amplió a 5.000MW. La subasta concluyó con 3.909 MW otorgados a la fotovoltaica y 1.128 para la eólica cerrándose la jornada con un total de 5.037 MW de renovables.

Finalmente, el 6 de octubre de 2017, el Gobierno aprobó el Real Decreto 897/2017, por el que regula la figura del consumidor vulnerable y otras medidas de protección al consumidor doméstico. Se distinguen dos tipos de consumidores: consumidor vulnerable, al cual se le aplica un descuento del 25% sobre el PVPC del 25%, y el consumidor vulnerable severo, al que se le hace un descuento el 40% sobre el PVPC, introduciéndose por primera vez el criterio de la renta para acceder al bono social (Ver El bono social).

[32] Ver Directiva 96/92/CE.

[33] Ver Ley 54/1997.

[34] Entre el 1 de enero de 1988 y finales de 1997 el sector estuvo regulado por el llamado «Marco Legal Estable» (MLE). El MLE, resultado de un acuerdo entre las empresas eléctricas y el Gobierno, suponía la implantación de un nuevo sistema de cálculo de las tarifas eléctricas, con el objeto de afrontar el problema de sobrecapacidad debido al bajo crecimiento de la demanda tras las crisis del petróleo, emprender un proceso de sustitución progresiva del petróleo por energía nuclear y carbón y garantizar a las empresas una retribución suficiente al capital invertido. Bajo el MLE, las tarifas cubrían los llamados “costes estándares” de explotación (i.e., costes medios normalizados para reflejar una gestión eficiente), la amortización de las inversiones y la retribución del capital invertido. Ver UNESA (2005), “El Sector Eléctrico a través de UNESA 1944-2004”.

[35] Ver Directiva 2003/54/CE.

[36] Ver Ley 17/2007.

[37] Ver Boletín de Energía y Sociedad Nº 69: Resumen del Real Decreto Ley 1/2012.

[38] Ver Boletín de Energía y Sociedad Nº 73: Resumen del Real Decreto Ley 13/2012.

[39] Ver Boletín de Energía y Sociedad Nº 77: Resumen del Real Decreto Ley 20/2012.

[40] Ver Boletín de Energía y Sociedad Nº 82: Resumen del Real Decreto Ley 15/2012.

[41] Ver Boletín de Energía y Sociedad Nº 82: Resumen Ley 17/2012 y Real Decreto Ley 29/2012.

[42] El valor finalmente aprobado fue un 7% sobre el valor de la energía producida

[43] Ver Boletín de Energía y Sociedad Nº 84: Resumen del Real Decreto Ley 2/2013.

[44] Ver Boletín de Energía y Sociedad Nº 93: Resumen del Real Decreto-ley 9/2013

[45] El principio de empresa eficiente y bien gestionada está generalmente aceptado cuando se establece y aplica a futuro, no cuando se cambia y se aplica a pasado