3.4. Cambio climático a futuro y el sector eléctrico

El papel del sector eléctrico. El modelo energético global se caracteriza por un crecimiento constante del consumo energético, basado en recursos finitos, principalmente combustibles fósiles y, por tanto, en unas tendencias insostenibles tanto por los riesgos relativos a la seguridad de suministro (cantidad y precio) como porque contribuyen de forma importante al cambio climático (ver Insostenibilidad del sistema energético y vías de solución).

Las soluciones al modelo energético pasan fundamentalmente por reducir la dependencia de la economía de los combustibles fósiles y las emisiones de gases de efecto invernadero (GEI). Una fórmula muy habitual para estructurar las medidas consiste en clasificarlas dentro del ámbito de la demanda o de la oferta, de energía. En general, las primeras son actuaciones encaminadas a mejorar la eficiencia energética (ver Eficiencia energética y su potencial), principalmente en los usos finales – reduciendo el consumo energético en iluminación, calefacción y refrigeración, desplazamientos, etc. Por su parte, las segundas, las medidas de oferta, suponen la creciente implantación de tecnologías que contribuyen a desacoplar la producción de energía de las emisiones de gases de efecto invernadero (GEI), siendo predominantes las actuaciones orientadas a fomentar las energías renovables (ver Objetivos de producción con fuentes renovables en la UE y en España), la energía nuclear y la captura y almacenamiento de CO2 (CAC) (ver Tecnologías y costes de generación eléctrica).

Si las tendencias actuales de producción y consumo de energía persisten, la temperatura global se incrementará a finales de siglo en más de 2oC, con consecuencias muy negativas en términos ambientales, económicos y sociales (ver Cambio climático). Por ello, desde diversos organismos internacionales (Agencia Internacional de la Energía, Comisión Europea, etc.) se plantea como objetivo el cumplimiento del escenario 450 ppm [94], que implica reducciones de emisiones coherentes con la limitación de temperatura de los 2oC. El escenario 450 ppm es el escenario de máxima sostenibilidad ambiental, y por tanto es muy probable que finalmente no llegue a materializarse. Por tanto, este no es el escenario que se usa como referencia desde los organismos oficiales, si no el escenario de Energy Policies.

Los objetivos de ambos escenarios son distintos, siendo el objetivo del escenario 450ppm el de demostrar un camino para la consecución de los objetivos medioambientales acordados, destacando la intención de mantener el incremento de la temperatura global respecto a la época pre-industrial en 2 grados centígrados. En cambio, el escenario referencia busca asegurar que las normativas establecidas se implementen y que por ello se logren los objetivos acordados en los recientes desarrollos energéticos y políticas medioambientales.

En este contexto, el sector eléctrico tiene un papel muy relevante a la hora de alcanzar este objetivo, no sólo porque fue responsable del 55% [95] de las emisiones de CO2 asociadas a la energía en 2010, sino también por su creciente papel para satisfacer las necesidades energéticas globales.

Según la Agencia Internacional de la Energía (AIE), para alcanzar el escenario 450 ppm, las intensidad de emisiones de GEI de la generación eléctrica global debería reducirse en un 21% de 2007 a 2020 [96], pasando de 603 gCO2/kWh a 479 gCO2/kWh en 2020. En 2030, se debería alcanzar una intensidad muy inferior, alrededor de 283 gCO2/kWh [97]. Los escenarios de la AIE se muestran diferenciados por región.

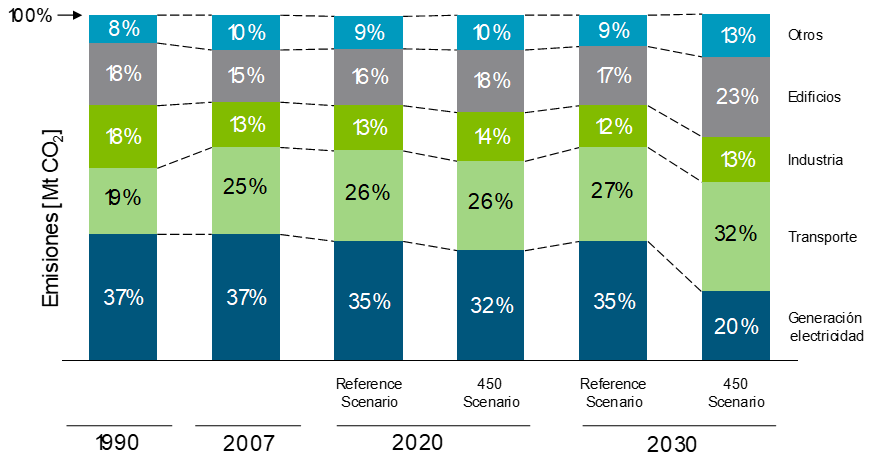

En el caso de la Unión Europea, aun partiendo su generación eléctrica de una intensidad de emisiones de GEI menor a la media global, (436 gCO2/kWh), el cumplimiento del escenario 450 ppm exigiría una reducción de la intensidad de emisiones del 37% hasta alcanzar los 118 gCO2/kWh. La reducción de emisiones planteadas en este escenario lleva aparejada una disminución en la participación del sector eléctrico en las emisiones globales, pasando a representar en 2030 el 32% de las emisiones globales y el 20% de las emisiones europeas de origen energético (Figura 3‑14).

Figura 3-14. Evolución de las emisiones de GEI en la Unión Europea 27.

Fuente: World Energy Outlook 2012 y elaboración propia.

Para conseguir los objetivos planteados en términos de emisiones de GEI –según la AIE– sería necesario invertir 6,6 billones de dólares en capacidad de generación con bajas emisiones durante el periodo 2010 a 2030. La inversión iría destinada fundamentalmente a energías renovables (72% del total), aunque también se requerirían importantes inversiones en energía nuclear (19%) y captura y almacenamiento de carbono –CAC- (9% del total). En el contexto europeo, las inversiones en generación baja en carbono deberían ascender en este mismo periodo a 1.300 M$: un 77% en energías renovables, un 16% en nuclear y un 7% en CAC.

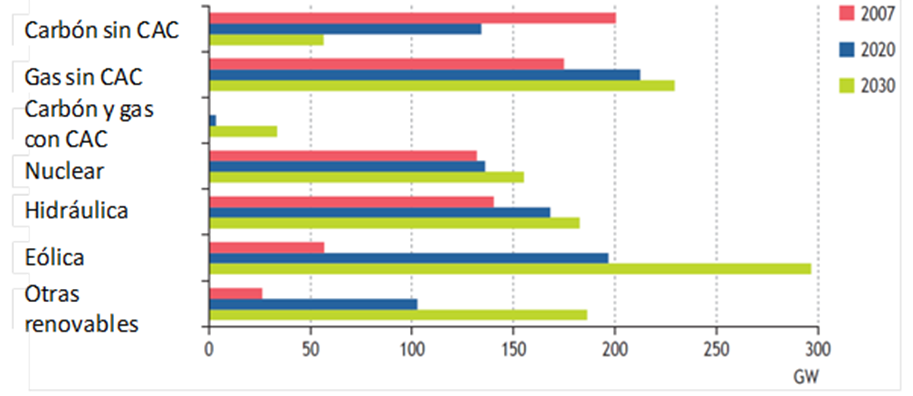

Como resultado de las inversiones planteadas, en el contexto europeo, el mix de generación tendría una participación muy importante de energías renovables, principalmente eólica, jugando también un papel relevante la energía nuclear -como tecnología convencional no emisora- y los ciclos combinados de gas, como tecnología convencional más eficiente y flexible. La generación de electricidad con centrales de carbón sin CAC experimentaría un gran retroceso (Figura 3‑15).

Figura 3-15. Capacidad instalada en la Unión Europea en el escenario 450 ppm (GW).

Fuente: AIE. How the energy sector can deliver on a climate agreement on Copenhagen. Octubre de 2009.

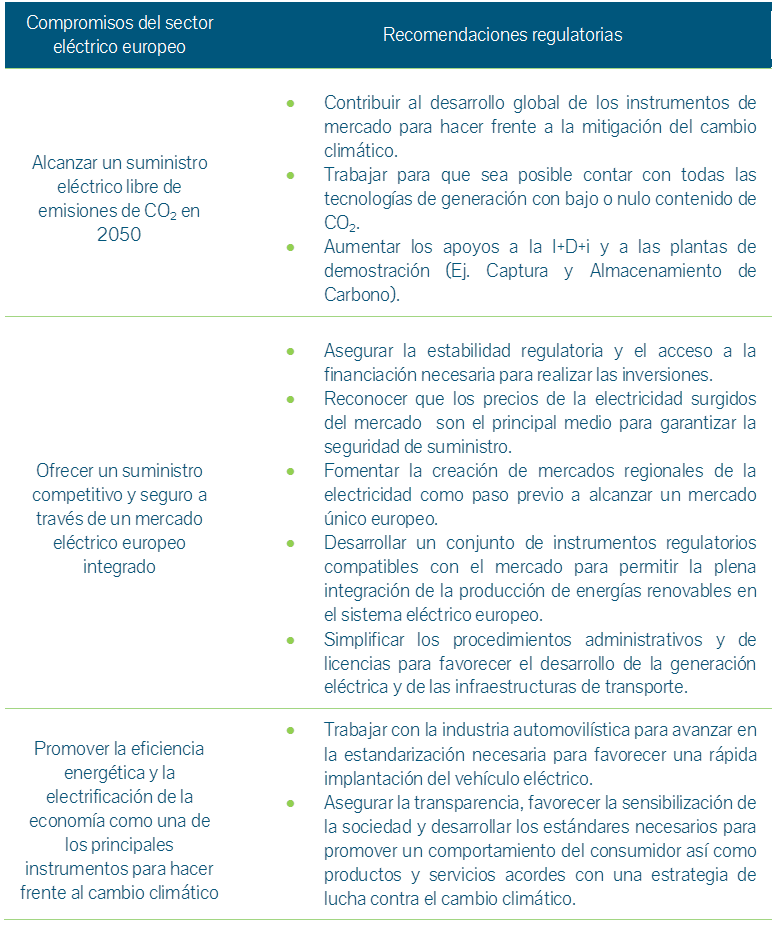

Compromisos del sector eléctrico europeo en la lucha contra el cambio climático. Como el sector eléctrico juega un papel clave a la hora de hacer frente al reto global del cambio climático, deberá acometer importantes inversiones para reducir su intensidad de emisiones. Una muestra del compromiso del sector eléctrico europeo con la lucha contra el cambio climático es la declaración firmada en 2009 por los presidentes y consejeros delegados de las principales compañías eléctricas en el marco de EURELECTRIC [98], la asociación europea de la industria eléctrica. En este documento las compañías eléctricas europeas asumen tres compromisos:

-

Alcanzar en Europa un suministro eléctrico libre de emisiones de CO2 en 2050.

-

Ofrecer un suministro competitivo y seguro a través de un mercado eléctrico europeo integrado.

-

Promover la eficiencia energética y la electrificación de la economía como uno de los principales instrumentos para hacer frente al cambio climático.

Para llevar a cabo estos tres compromisos del sector eléctrico, la declaración de EURELECTRIC realiza unas recomendaciones regulatorias que se resumen en la Tabla 3‑6.

Tabla 3-6. Principales compromisos del sector eléctrico europeo en materia de cambio climático.

Tabla 3-6. Principales compromisos del sector eléctrico europeo en materia de cambio climático.

Fuente: Eurelectric y elaboración propia.

Adicionalmente, en enero de 2014, la Comisión Europea publicó una Comunicación sobre el futuro marco europeo para 2030 en materia de cambio climático y energía (Energy and Climate Framework for 2030). Este marco, ha sido aceptado por todos los Estados miembro con el objetivo de conseguir un sistema energético más seguro, competitivo, seguro y sostenible. Los objetivos principales que se deben alcanzar para 2030 se recogen en tres apartados:

-

Reducir las emisiones de GEI en un 40% con respecto al año 2050.

-

Elevar la cuota de renovables hasta un 27%.

-

Mejorar en un 30% la eficiencia energética.

Hoja de ruta de la energía para 2050. En octubre de 2009, el Consejo Europeo fijó el objetivo de reducir en 2050 las emisiones en la UE un 80-95% por debajo de los valores de 1990. La Comisión Europea, para apoyar este objetivo, inició un estudio el cual se conoció como Roadmap 2050 [99] (Hoja de Ruta de la Energía para 2050) que se firmó en diciembre de 2011. Esta guía abre nuevos caminos para lograr el objetivo de reducción de emisiones sin ver alterado la seguridad de suministro y la competitividad del sistema. Se considera que la Hoja de Ruta de la Energía para 2050 será la base para un marco regulatorio internacional para frenar el Cambio Climático.

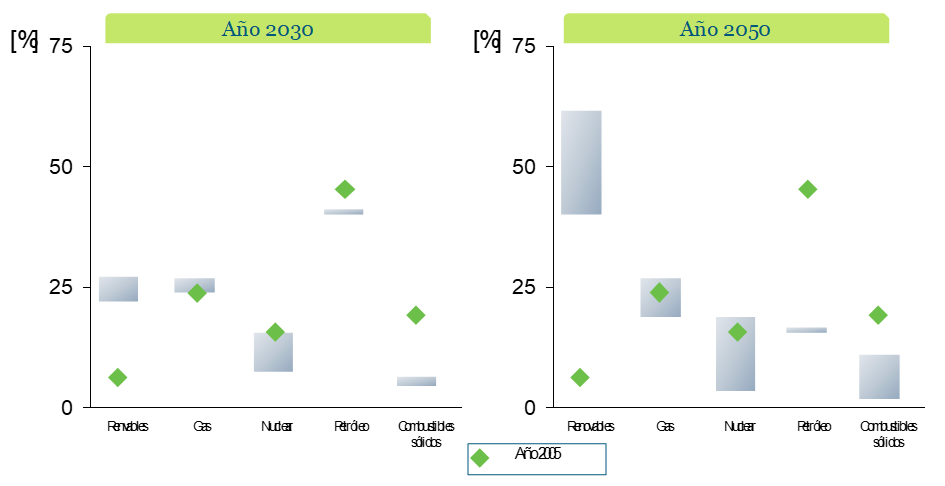

Las medidas y políticas que se están tomando para cumplir los objetivos a 2020 de reducción de emisiones tienen previsto continuar tras esa fecha, pero no hay una idea clara de cómo. Aun así, con las medidas actuales no sería posible cumplir los objetivos de descarbonización de Europa para 2050. En la “Hoja de ruta hacia una economía hipocarbónica competitiva en 2050” se advierte de la necesidad de tomar medidas rápidamente, puesto que las inversiones en energía tienen consecuencias a largo plazo y no producen resultados inmediatos (Figura 3‑16).

Figura 3-16. Hipótesis de trabajo de descarbonización de la EU – Franja de cuotas de combustibles utilizados en energía primaria en 2030 y 2050 en comparación con los resultados de 2005 (en %).

Fuente: Hoja de Ruta de la Energía para 2050, Comisión Europea y elaboración propia.

Las hipótesis recogidas en la Hoja de Ruta de la Energía para 2050 contemplan diversos caminos hacia la descarbonización. Se han analizado diversos escenarios teniendo en cuenta el punto de vista de todas las partes interesadas. Aun así, es imposible prever el futuro y cómo se comportarán las tendencias energéticas de mañana, o hasta cuándo durarán las energías actuales. Por tanto, el análisis recogido en esta hoja de ruta es totalmente ilustrativo y busca acercar una idea más clara de cómo podremos conseguir el objetivo para 2050.

En la Tabla 3‑7 se incluye un resumen de la evolución de los principales escenarios planteados por la Hoja de Ruta de la Energía para 2050:

Tabla 3-7. Evolución futura de la demanda de energía y de la electrificación en Europa.

Fuente: Staff Working Document. Energy Road Map 2050. Comisión Europea y elaboración propia.

De los resultados anteriores se pueden obtener conclusiones muy interesantes en relación a las perspectivas de demanda de energía en Europa:

-

Todos los escenarios descuentan una reducción del consumo de energía primaria respecto a 2005, tanto en el horizonte 2030 como en el 2050. Esta reducción es más intensa en el bloque de escenarios de descarbonización, y especialmente en el de eficiencia energética (en el que la demanda de energía primaria se reduce un 40% en 2050 respecto a 2005).

-

El creciente papel de la electricidad en el modelo energético se justifica por sus ventajas técnicas y económicas a la hora de contribuir a la introducción de tecnologías y medidas que contribuyan a la descarbonización de la economía.

-

La electrificación es común a todos los escenarios, siendo más intensa en los escenarios de descarbonización, en los que el peso de la electricidad en la demanda final de energía pasa al 40% aproximadamente, desde el 20,2% de 2005.

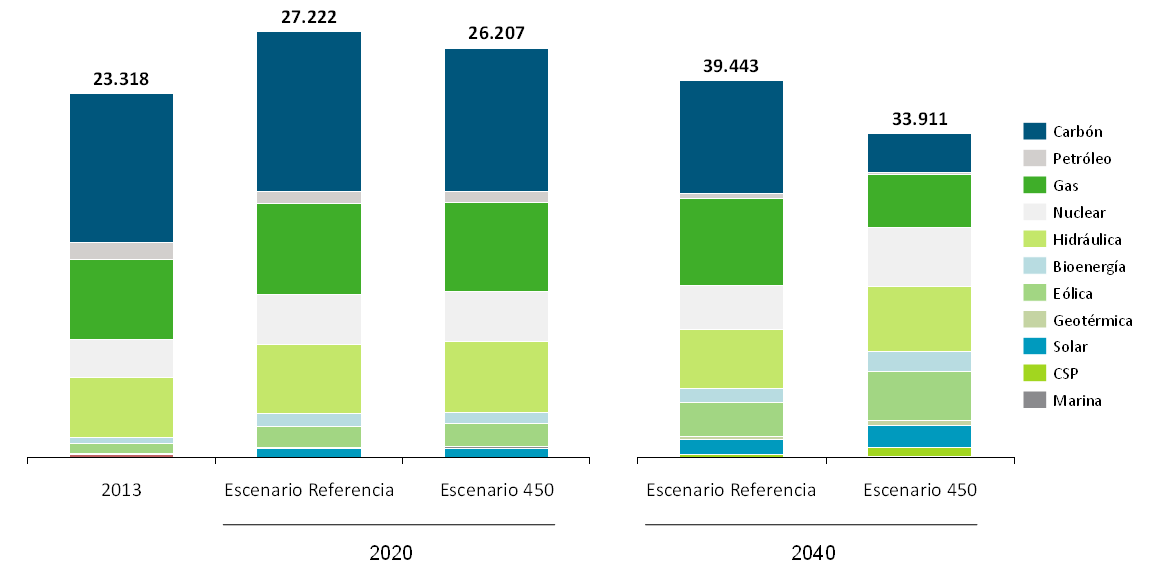

Electrificación del modelo energético. La población mundial crecerá en 2.000 millones de personas para 2040 y, por tanto, transformará las necesidades energéticas mundiales. Debido al incremento de la demanda eléctrica en el sector industrial y en el sector doméstico, la generación crecerá un 50% de 2010 a 2040. A nivel global, la Agencia Internacional de la Energía, en su escenario de referencia, considera que el crecimiento anual de la demanda de electricidad será del 2,2 %, un punto por encima del crecimiento anual de la demanda global de energía, del 1,2%.

En 2040, analizado el escenario de referencia, el carbón jugará un papel predominante en la cobertura de la demanda de electricidad, seguido del gas natural, la hidráulica y la nuclear. Sin embargo, en el escenario 450 ppm, las renovables en su conjunto adoptarán una participación prioritaria, en especial la eólica y la hidráulica (ver Insostenibilidad del sistema energético y vías de solución) (Figura 3‑17).

Figura 3-17. Evolución futura de la demanda de energía y de la electrificación en Europa.

Fuente: Staff Working Document. Energy Road Map 2050. Comisión Europea y elaboración propia.

En el contexto español, el Gobierno consideró en sus proyecciones que se produciría una creciente electrificación del modelo energético. Todo ello se reflejó en los escenarios propuestos en el Plan Español de Energías Renovables (PER) 2011-2020, enviado a la Comisión Europea en enero de 2010 por el Ministerio de Industria, Energía y Turismo, (actual MINETAD) y aprobado por el Consejo de Ministros el 11 de noviembre de 2011. En este documento se incluía un objetivo de reducción global de la intensidad energética en un 20% a 2020, con una reducción anual del 2% en dicho horizonte (ver Objetivos y normativa en España de la eficiencia energética). Sin embargo, se preveía una reducción de la intensidad eléctrica anual muy inferior, del 0,6%, lo que suponía un aumento progresivo del peso de la electricidad en el mix energético.

Más allá del ejercício teórico de análisis de la tendecia a la electrificación del suministro energético español, es importante aclarar que el Plan de Energías Renovables al que se hace referencia fue anulado de facto con la aprobación de una moratoria renovable bajo el Real Decreto 1/2012 (ver Regulación española de las energías renovables), de 27 de enero, por el que se procede a la suspensión de los procedimientos de preasignación de retribución y a la supresión de los incentivos económicos para nuevas instalaciones de producción de energía eléctrica a partir de cogeneración, fuentes de energía renovables y residuos.

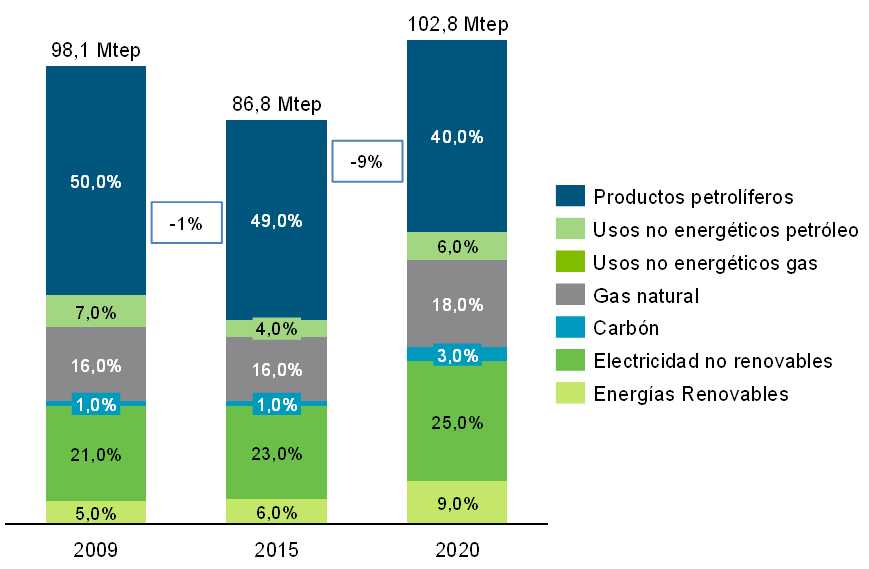

Por otro lado en España, el consumo energético está basado en productos petroliferos, pero también se aprecia una tendencia a la electrificación de la economía en los proximos años. Se prevé que los productos petroliferos reduzcan considerablemente su importancia en el mix energético español, dejando paso a las energías renovables y demás tecnologías como se observa en la Figura 3‑18. Las predicciones también contemplan que para 2020 el peso de la electricidad en el mix de energía final español crezca de un 21,4% a un 25,2%.

Figura 3-18. Evolución del mix de consumo de energía final en España a 2020.

Fuente: Libro de la energía en España 2015 y elaboración propia.

Dentro de esta tendencia a la electrificación de la economía habrá que prestar especial atención la introducción de la electricidad en sectores donde tradicionalmente ha jugado un papel muy limitado. Este será el caso del sector transporte, que actualmente representa alrededor del 40% del consumo de energía final, y donde las perspectivas de introducción del vehículo eléctrico serán claves para avanzar en su electrificación (ver El vehículo eléctrico). En 2012, cerca del 2% de los coches del parque automovilístico internacional era de vehículos eléctricos. A día de hoy, alrededor de 2 millones de vehículos eléctricos circulan por las carreteras esperándose que este valor aumente hasta los 56 millones para 2030 [100].

Más allá del transporte por carretera, las medidas de fomento del ferrocarril contribuirán también a la electricificación del sector transporte. En otros sectores, es destacable la penetración de la electriciad en el ámbito de la climatización (con la creciente implantación de la bomba de calor) y en los procesos industriales. Las bombas de calor aprovechan la energía del ambiente para convertirla en frio, calor y agua caliente. Este formato de climatización favorece la sustitución de otras tecnologías como el gas natural, el cual ha sido el combustible más usado y más eficiente para calentar los hogares. La irrupción de la bomba de calor, se posiciona como una nueva alternativa para el mismo fin.

Las bombas de calor suministran más energía de la que consumen lo cual, es una ventaja frente a otras tecnologías. Por tanto, es potencialmente atractiva frente a los usuarios domesticos, los cuales ven una solución muy eficiente para calentar sus hogares. Además, el uso de las bombas de calor en España permitiría reducir un 6% las emisiones de CO2, (que suponen 1.000 millones de toneladas de CO2 en el sector residencial y terciario y 200 millones de toneladas de CO2 en el industrial). En nuestro país, la penetración de este tipo de tecnología es alta en el sector residencial. En el sector industria, en cambio, su penetración no es muy alta lo cual se debe principalemente a la existencia de diversas barreras que frenan su desarrollo, como por ejemplo el desconocimiento de los beneficios que aportan, la necesidad de estudiar cada caso por separado para poder instalar la tecnología o la poca experiencia del sector.

[94] Hace referencia a la concentración de gases de efecto invernadero medida en partes por millón que sería necesario alcanzar para que el incremento de temperatura global no supere los 2 oC.

[95] World Energy Outlook 2012.

[96] Emisiones de GEI por cada kWh producido.

[97] AIE. How the energy sector can deliver on a climate agreement on Copenhagen. Octubre de 2009.