3.5. Regulación española de las energías renovables

Evolución normativa. La Regulación de las energías renovables en España no empieza a desarrollarse hasta la década de 1980, con una ley que fomenta la minihidráulica (Ley 82/1980 de conservación de la energía) con el fin de hacer frente a la crisis del petróleo y mejorar la eficiencia energética, reduciendo así la dependencia del exterior. Ya en la década siguiente, el Plan Energético Nacional 1991-2000 incentiva la producción con energías renovables y, mediante la Ley 40/1994 del sistema eléctrico nacional (LOSEN), se consolida el concepto de régimen especial. Así, el Real Decreto 2366/1994 sobre producción de energía eléctrica por instalaciones hidráulicas, de cogeneración y otras abastecidas por recursos o fuentes renovables, regula la energía eléctrica del régimen especial. Este Real Decreto incluye en el régimen especial instalaciones, de residuos, plantas de cogeneración, plantas que utilizan calor residual y centrales hidráulicas, todas con una potencia menor o igual a 100 MVA. En virtud de este Real Decreto, la empresa distribuidora más cercana tiene la obligación de adquirir la energía excedentaria de estas instalaciones siempre que sea técnicamente viable. El precio de venta de la energía se fija en función de las tarifas eléctricas, en función de la potencia instalada y del tipo de instalación, constando de un término de potencia y de un término de energía, además de otros complementos.

La Ley 54/1997[112] del Sector Eléctrico distingue la producción en régimen ordinario de la producción en régimen especial e identifica también el marco económico de retribución para cada uno de estos modelos de generación de electricidad. La actividad de generación en régimen especial recoge la generación de energía eléctrica en instalaciones de potencia no superior a 50 MW que utilicen como energía primaria energías renovables o residuos, y aquellas otras como la cogeneración que implican una tecnología con un nivel de eficiencia y ahorro energético considerable.

El Real Decreto 2818/1998, sobre producción de energía eléctrica por instalaciones abastecidas por recursos o fuentes de energías renovables, residuos y cogeneración (derogado por el Real Decreto 436/2004[113]), establece que las primas del régimen especial deberían ser actualizadas anualmente y revisadas cada 4 años.

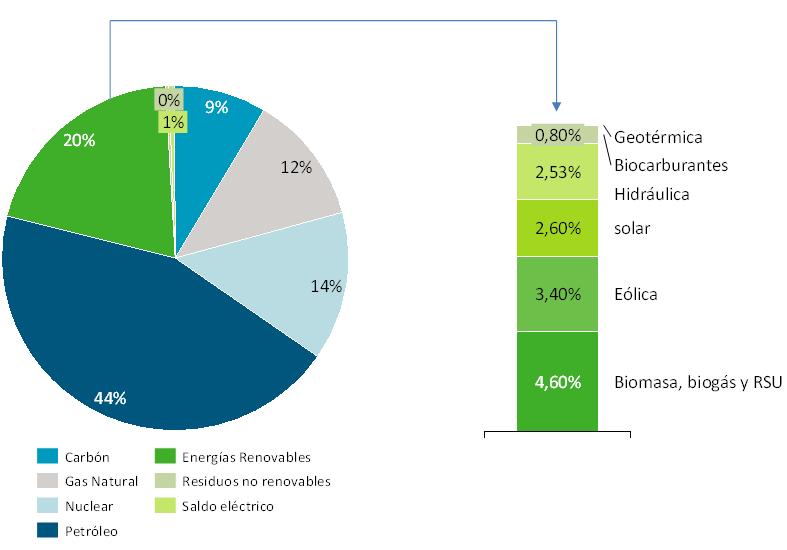

El Plan de Fomento de las Energías Renovables (PFER), de 1999, señala objetivos de crecimiento de cada tecnología renovable de forma que las fuentes de energía renovable cubran al menos el 12% del consumo de energía primaria en España en el año 2010 (Figura 3-24).

Figura 3‑24. Contribución de las Energías Renovables al consumo de energía primaria en España en 2016 (123.500 ktep).

Fuente: IDAE y elaboración propia.

El Real Decreto-ley 6/2000[114], de medidas urgentes de intensificación de la competencia en mercados de bienes y servicios, incentiva la participación en el mercado de las instalaciones del régimen especial, previendo la posibilidad de contratos de venta de energía con comercializadores.

El Real Decreto 1663/2000[115] sobre conexión de instalaciones fotovoltaicas a la red de baja tensión, da un paso más al simplificar las condiciones de conexión de estas instalaciones de hasta 100 kVA.

El Real Decreto 841/2002[116] por el que se regula, para las instalaciones de producción de energía eléctrica en régimen especial, su incentivación en la participación en el mercado de producción, determinadas obligaciones de información de sus previsiones de producción y al adquisición por los comercializadores de su energía eléctrica producida, desarrolla el Real Decreto Ley 6/2000, y establece la obligatoriedad de participación en el mercado para las instalaciones de potencia >50 MW, que quedan así incluidas en el régimen ordinario. Además, se permite la opción de contratación entre generadores en régimen especial y comercializadores, percibiendo la prima correspondiente por la energía vendida.

El Real Decreto 436/2004[117], (que deroga al Real Decreto 2818/1998) por el que se establece la metodología para la actualización y sistematización del régimen jurídico y económico de la actividad de producción de energía eléctrica en régimen especial, desarrolla la Ley del Sector Eléctrico y establece el esquema legal y económico para el régimen especial, con el fin de consolidar el marco regulador y crear así un sistema estable y previsible. El titular de la instalación tiene dos alternativas para la remuneración de la energía eléctrica generada:

- Vender la electricidad a la empresa distribuidora a tarifa regulada, cuyo importe depende de la potencia y de los años transcurridos desde la fecha de puesta en marcha de la instalación, imputándose el coste de los desvíos.

- Vender la electricidad libremente en el mercado, acudiendo directamente al mismo o bien a través de un contrato bilateral o a plazo con una comercializadora, percibiendo por ello el precio de mercado más un incentivo por participar en él, así como una prima.

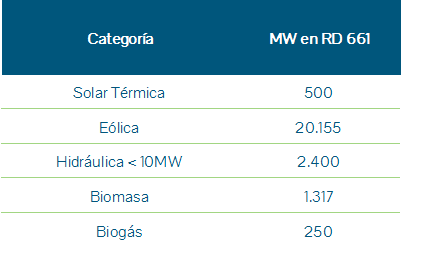

El Plan de Energías Renovables (PER) 2005-2010 sustituye al PFER, cuyos resultados fueron insuficientes. Con esta revisión se trató de mantener el compromiso de cubrir con fuentes renovables al menos el 12% del consumo total de energía primaria en 2010, así como la incorporación de los otros dos objetivos comunitarios indicativos de 29,4% de generación eléctrica con renovables y 5,75% de biocarburantes en transporte para 2010. Con esta idea de aumentó el objetivo de las energías eólica (de 9.000 MW a 20.155 MW) y solar (en la solar fotovoltaica se pasó de 135 a 400 MW; en la solar térmica de 309 ktep a 809 ktep; y la solar termoeléctrica multiplicó sus objetivos pasando de 200 MW a 500 MW), y disminuyó el de la potencia instalada de biomasa en 154 MW, fijándose en 1.695 MW.

En esta línea, el Real Decreto 314/2006[116] por el que se aprueba el Código Técnico de la Edificación (CTE), establece la obligatoriedad de incorporar instalaciones solares térmicas y paneles fotovoltaicos en ciertas edificaciones.

El Real Decreto-ley 7/2006[119] por el que se adoptan medidas urgentes en el sector energético, desvincula la variación de las primas del régimen especial de la Tarifa media eléctrica o de Referencia.

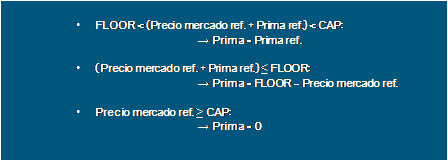

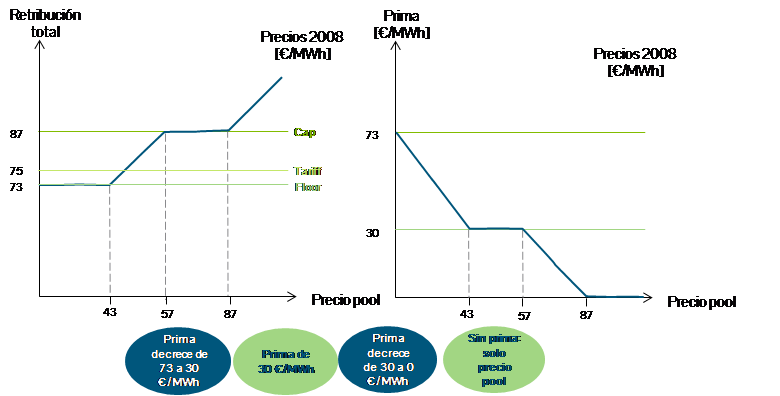

El Real Decreto 661/2007[120], por el que se regula la actividad de producción de energía eléctrica en régimen especial, deroga al Real Decreto 436/2004, pero manteniendo su esquema básico. Así, se mantiene la doble opción de retribución, es decir, venta a tarifa regulada, que es el precio fijo que recibe el productor por la energía vertida al sistema, o directamente en el mercado, percibiendo el precio negociado en el mismo más una prima, teniendo la retribución total unos límites superior e inferior horarios (cap and floor). Este Real Ddecreto también elimina el incentivo a participar en el mercado (Figura 3‑25, Figura 3‑26).

Figura 3‑25. Esquema de la retribución del régimen especial.

Fuente: IDAE y elaboración propia.

Figura 3‑26. Retribución del régimen especial.

Fuente: Elaboración propia.

Según el Real Decreto 661/2007, la condición de instalación de régimen especial la otorga la Comunidad Autónoma correspondiente, siendo la inscripción definitiva de la instalación en el Registro administrativo de instalaciones de producción en régimen especial la condición necesaria para acceder al régimen económico regulado por dicho Real Decreto, siempre que el objetivo de potencia instalada fijado para cada tecnología en el propio Real Decreto no haya sido cubierto.

Tabla 3‑12. Límites de potencia para acceder a la retribución del Real Decreto 661/2007.

Fuente: RD 661/2007 y elaboración propia.

Una vez alcanzado el 85% del objetivo de potencia (Tabla 3‑12) se definirá, mediante Resolución, el plazo máximo durante el cual las instalaciones que obtengan su inscripción definitiva tendrán derecho al régimen económico del Real Decreto 661/2007, que en ningún caso será inferior a 1 año. La Comisión Nacional de la Energía (CNE) estableció un sistema de información en su web que determinaba en cada momento y para cada tecnología la potencia total con inscripción definitiva, el grado de avance con respecto a los objetivos de potencia y el plazo estimado de cumplimiento de dichos objetivos.

La Ley 17/2007[121] por la que se modifica la Ley 54/1997, adapta la Ley del Sector Eléctrico a la Directiva 2003/54/CE sobre normas comunes para el mercado interior de electricidad. Así, el Gobierno podrá establecer una prima para las instalaciones de energías renovables aun cuando la potencia instalada sea superior a 50 MW.

El Real Decreto 1578/2008 modifica el régimen económico de la actividad de producción de energía eléctrica mediante tecnología solar fotovoltaica para las instalaciones posteriores a la fecha límite de mantenimiento de la retribución del Real Decreto 661/2007[122] para dicha tecnología, clasifica las nuevas instalaciones en dos tipologías según estén ubicadas en cubiertas (tipo I) o en el suelo (tipo II). La retribución de estas instalaciones se basa en diferentes convocatorias anuales con cupo de potencia por tipología y se ajusta a la curva de aprendizaje de la tecnología (para cada convocatoria se especifica el precio y el cupo de potencia), lo que se traduce en un abaratamiento del coste de la electricidad en relación al modelo anterior. También, este Real Decreto 1578/2008 limita la aplicación del Real Decreto 661/2007.

Debido al impacto económico que sobre el sistema tarifario tienen las energías renovables, se aprueba el Real Decreto Ley 6/2009 con el fin de establecer unos mecanismos respecto al sistema retributivo de las instalaciones de régimen especial (salvo para tecnología fotovoltaica, ya regulado en el Real Decreto 1578/2008), y así garantizar la sostenibilidad del sistema, tanto desde el punto de vista técnico como económico. (ver El déficit tarifario: qué es, consecuencias y solución).

Así, se crea un Registro de Preasignación de Retribución[123] que permite conocer qué proyectos cumplen con las condiciones de poder ejecutarse, su volumen de potencia, el impacto en los costes de la tarifa eléctrica y su calendario. De esta manera, la inscripción en dicho Registro de Preasignación pasa a ser condición necesaria para obtener el régimen económico establecido en el Real Decreto 661/2007. Posteriormente, las instalaciones inscritas en el Registro de Preasignación deberán ser inscritas en el Registro administrativo de instalaciones de producción en régimen especial.

Se prevé así mismo un régimen transitorio para garantizar la seguridad jurídica de aquéllos que ya habían realizado inversiones bajo el amparo del Real Decreto 661/2007 antes de la entrada en vigor del Real Decreto-ley 6/2009. Así, los proyectos que a la entrada en vigor de este Real Decreto-ley 6/2009 cumplieran todos los requisitos del Registro de Preasignación, salvo el referido al depósito del aval en favor de la Dirección General de Política Energética y de Minas, podrán presentar su solicitud de inscripción en un plazo determinado, y contarán con un plazo adicional para cumplir con el requisito del aval. Cuando la potencia inscrita sea inferior al objetivo previsto en el Real Decreto 661/2007, el régimen económico previsto en el mismo se extenderá hasta su cumplimiento. Pero si la potencia inscrita es mayor al objetivo previsto, el régimen económico se aplicará y se agotará con dichas instalaciones inscritas. En este caso se podrán establecer restricciones anuales a la ejecución y entrada en operación de las instalaciones inscritas y la priorización de las mismas para no comprometer la sostenibilidad técnica y económica del sistema.

La potencia solicitada para las tecnologías termosolar y eólica excede ya los objetivos fijados en el Real Decreto 661/2007, y con el fin de no comprometer el sistema, sólo se podrán incorporar al sistema 3.100 MW (porque son los que realmente cumplen las condiciones) de nueva potencia renovable al año hasta 2014, según establece la Resolución de 19 de noviembre de 2009 sobre la ordenación de los proyectos o instalaciones presentados al registro de preasignación.

Así, se acuerda ordenar los proyectos atendiendo a un criterio cronológico, y se dispone la puesta en marcha de las instalaciones en fases sucesivas de acuerdo al siguiente ritmo acumulado de implantación:

· Fase 1:

§ Solar termoeléctrica: 850 MW

§ Eólica: 3.719 MW

· Fase 2: vertido de energía > 1.1.2011; inscripción definitiva < 1.1.2013

§ Sola termoeléctrica: 1.350 MW

§ Eólica: 5.419 MW

· Fase 3: vertido de energía >1.1.2012; inscripción definitiva < 1.1.2013

§ Solar termoeléctrica: 1.850 MW

§ Eólica: resto de potencia inscrita al amparo de DT 5ª Real Decreto Ley 6/2009

· Fase 4: vertido de energía > 1.1.2013; inscripción definitiva < 1.1.2014

§ Solar termoeléctrica: resto de potencia inscrita al amparo de DT 5ª Real Decreto Ley 6/2009

El régimen económico del Real Decreto 661/2007 se agotará cuando el objetivo de potencia sea alcanzado, y se aprobará, mediante Real Decreto, un nuevo marco jurídico económico.

En junio de 2010 se presentó en la Comisión Europea el Plan de Acción Nacional de Energías Renovables 2010-2020 (PANER) que incorporaba los objetivos marcados por la Directiva 2009/28/CE del Parlamento Europeo y del Consejo, relativo al fomento del uso de energía procedente de fuentes renovables (ver ficha Objetivos de producción con fuentes renovables en la UE y en España).

Finalmente, en noviembre de 2011 se aprobó el nuevo Plan de Energías Renovables (PER) 2011-2020[124], que sustituye tanto al PER 2005-2010 como al PANER 2010-2020, atendiendo a los mandatos del Real Decreto 661/2007, por el que se regula la actividad de producción de energía eléctrica en régimen especial y de la Ley 2/2011 de Economía Sostenible. El PER 2011-2020 propone que las energías renovables representen en 2020 un 20,8% del consumo final bruto de energía en España, con una contribución de estas fuentes al consumo del transporte del 11,3% en ese mismo año, superando así los objetivos mínimos obligatorios establecidos para España en la directiva de energías renovables, que coinciden con los objetivos globales medios de la Unión Europea. Este 20,8% de consumo final bruto de energía mediante contribución de energías renovables, supone un consumo de un 39% sobre el total del consumo eléctrico (ver Objetivos de producción con fuentes renovables en la UE y en España). Debido a la coyuntura económica actual este documento se encuentra de nuevo en revisión.

Situación actual de las energías renovables en España. Anteriormente, la normativa que se ha ido aprobando en relación a las energías renovables se ha destinado a su desarrollo y fomento, sin embargo, en estos momentos de crisis económica y de tendencia creciente del déficit de tarifa del sector eléctrico, las medidas que el Gobierno está aprobando están orientadas a la reducción del coste que suponen estas tecnologías al sistema.

En enero de 2012, con el fin de que acometer la resolución del problema del elevado déficit tarifario del sistema eléctrico en un entorno más favorable, se aprobó el Real Decreto-ley 1/2012[125], por el cual se suspenden los incentivos económicos para los proyectos encaminados a la instalación de nuevas plantas de producción de energía eléctrica por medio de fuentes renovables, cogeneración y residuos. Además, suspende de forma indefinida los procedimientos de inscripción en el Registro de preasignación de retribución previstos en el Real Decreto-ley 6/2009 y deja sin efecto, para las instalaciones fotovoltaicas, la celebración de convocatorias de preasignación de retribución para los años 2012 y sucesivos del Real Decreto-ley 1578/2008.

A esta primera reforma del sector (Real Decreto-ley 1/2012), le siguieron el Real Decreto-ley 13/2012[126], por el que se transponen directivas en materia de mercados interiores de electricidad y gas y en materia de comunicaciones electrónicas y por el que se adoptan medidas para la corrección de las desviaciones por desajustes entre los costes e ingresos de los sectores eléctrico y gasista y el Real Decreto-ley 20/2012[127] de medidas para garantizar la estabilidad presupuestaria y de fomento de la competitividad. Más tarde, se adoptó la ley 15/2012 [128] de medidas fiscales para la sostenibilidad energética, en donde se marca la creación de nuevos impuestos para el sector eléctrico con fines estrictamente recaudatorios con la intención de reducir el déficit eléctrico. En él, se establece un impuesto para la producción de la energía eléctrica, que grava la actividad de generación y la incorporación de la energía al sistema eléctrico con un tipo impositivo de un 7%. A su vez, se crea un canon por utilización de aguas continentales para la producción de energía eléctrica con un tipo impositivo de un 22%, el cual se reduce un 90% en los casos en los que las centrales hidroeléctricas sean iguales o inferiores a 50 MW y para el bombeo. Esta ley también excluye del régimen económico primado a la electricidad generada a partir de combustibles fósiles en instalaciones renovables (ya sean instalaciones híbridas o no híbridas).

A finales del año 2012, se aprobó el Real Decreto-ley 29/2012[129] para la eliminación del límite de déficit tarifario en 2012 y 2013 en el que se corrige o suprime del régimen económico primado para las instalaciones de régimen especial (renovables y cogeneración) que incumplan las obligaciones requeridas para su inscripción definitiva en el registro de preasignación.

Tras establecerse las medidas urgentes de 2012, unos meses más tarde se continuó con la reforma eléctrica por medio del Real Decreto-ley 2/2013. En él se sustituye la metodología por la que se actualizan las retribuciones, tarifas y primas de las actividades del sistema eléctrico vinculadas al IPC, IPC que se sustituye por el IPC subyacente a impuestos constantes. También, se modifica el Real Decreto 661/2007[130], por el cual se regula la actividad de producción de energía eléctrica en régimen especial, suprimiendo las primas existentes y eliminando la posibilidad de poder de acogerse con posterioridad a la opción de retribución a tarifa a aquellas instalaciones que a la entrada en vigor de este Real Decreto-ley opten por vender su energía en el mercado.

Se mantienen las retribuciones fijadas por las instalaciones adjudicatarias del concurso de tecnología solar termoeléctrica con carácter innovador.

El 16 de febrero de 2013 se aprobó la Orden IET/221/2013[131], por la que se establecen los peajes de acceso a partir del 1 de enero de 2013 y las tarifas y primas de las instalaciones de régimen especial.

El 13 de julio de 2013 se aprobó el Real Decreto-ley 9/2013[132], por el que se adoptan medidas urgentes para garantizar la estabilidad financiera del sistema eléctrico. Este nuevo marco normativo establece un nuevo régimen jurídico y económico para las instalaciones de producción de energía eléctrica a partir de energías renovables, cogeneración y residuos. Se abandona el modelo de incentivo basado en la producción eléctrica establecido desde la Ley 54/1997.

En primer lugar, desaparece el régimen especial, pasando todas las instalaciones a regirse por la misma normativa y asumir las obligaciones del mercado.

El nuevo régimen económico se basa en la percepción, en el caso en el que proceda, de los ingresos derivados de la participación en el mercado, con una retribución adicional específica articulada en:

- Un término por unidad de potencia instalada (€/MW) que cubra, cuando proceda, los costes de inversión de una instalación tipo que no puedan ser recuperados por la venta de energía. Esta retribución a la inversión permite a la instalación poder alcanzar la rentabilidad razonable definida por el Gobierno. La instalación de energías renovables, cogeneración o residuos percibirá esta retribución a la inversión siempre que no haya alcanzado en el momento de la publicación del Real Decreto-ley 9/2013 la rentabilidad razonable definida.

- Un término a la operación (€/MWh) que cubra la diferencia entre costes de explotación y los ingresos por la participación en el mercado de dicha instalación tipo. Esta retribución a la operación persigue hacer el EBITDA de la instalación nulo con el objetivo de que no tenga pérdidas de operación durante el proceso de generación de electricidad. La instalación de energías renovables, cogeneración o residuos no percibirá esta retribución a la operación siempre y cuando sus ingresos por venta de electricidad en el sistema sean superiores a sus costes de explotación.

Para las instalaciones con derecho a prima, con anterioridad a esta Ley el nuevo sistema retributivo garantiza una rentabilidad razonable para una instalación tipo que se estima, antes de impuestos, como las Obligaciones del Estado a 10 años (media de los últimos 10 años) incrementada con un diferencial de 300 puntos básicos y que en todo caso, podrá ser revisada a los seis años. Además, este nuevo marco suprime el complemento por eficiencia para las instalaciones que estuvieran percibiéndolo y la bonificación por energía reactiva.

La Ley 24/2013 consagra estos principios y establece que el régimen retributivo de las instalaciones con derecho a prima, con anterioridad a esta Ley, se referenciará a las Obligaciones del Estado a diez años más un diferencial de 300 puntos básicos durante el primer periodo regulatorio que finalizará el 31 de diciembre de 2019. A partir del 1 de enero de 2020 se sucederán los siguientes periodos regulatorios de forma consecutiva.

Excepcionalmente, el Gobierno podrá establecer un régimen retributivo específico para fomentar la producción a partir de fuentes de energía renovables, cogeneración de alta eficiencia y residuos, cuando exista una obligación de cumplimiento de objetivos energéticos derivados de Directivas u otras normas de Derecho de la Unión Europea o cuando su introducción suponga una reducción del coste energético y de la dependencia energética exterior, en los términos establecidos a continuación:

- El otorgamiento de este régimen retributivo específico se establecerá mediante procedimientos de concurrencia competitiva. Este régimen retributivo, adicional a la retribución por la venta de la energía generada valorada al precio del mercado de producción, estará compuesto por un término por unidad de potencia instalada que cubra, cuando proceda, los costes de inversión para cada instalación tipo que no pueden ser recuperados por la venta de la energía en el mercado, y un término a la operación que cubra, en su caso, la diferencia entre los costes de explotación y los ingresos por la participación en el mercado de producción de dicha instalación tipo.

- Para el cálculo de dicha retribución específica se considerarán, para una instalación tipo, a lo largo de su vida útil regulatoria y en referencia a la actividad realizada por una empresa eficiente y bien gestionada, los valores que resulten de considerar:

§ Los ingresos estándar por la venta de la energía generada valorada al precio del mercado de producción.

§ Los costes estándar de explotación.

§ El valor estándar de la inversión inicial.

En cada periodo regulatorio de seis años se podrá modificar todos los parámetros retributivos (incluido la rentabilidad razonable) sin que se pueda modificar la vida útil y el valor estándar de la inversión inicial de una instalación; cada tres años se revisarán para el resto del periodo regulatorio las estimaciones de ingresos por la venta de la energía generada, valorada al precio del mercado de producción en función de la evolución de los precios del mercado y las previsiones de horas de funcionamiento. Al menos anualmente, se actualizarán los valores de retribución a la operación para aquellas tecnologías cuyos costes de explotación que dependan esencialmente del precio del combustible. [133]

Finalmente, y desarrollando el Real Decreto-ley 9/2013 se publica el Real Decreto 413/2014 por el que se regula la actividad de producción de energía eléctrica a partir de fuentes de energía renovables, cogeneración y residuos y la Orden Ministerial 1045/2014 por la que se aprueban los parámetros retributivos de las instalaciones tipo aplicables a determinadas instalaciones de producción de energía eléctrica a partir de fuentes de energía renovables, cogeneración y residuos. En esta misma Orden Ministerial también se indica la retribución a la operación y la retribución a la inversión para el primer semiperiodo regulatorio que termina en 2016 para todas las instalaciones tipo definidas.

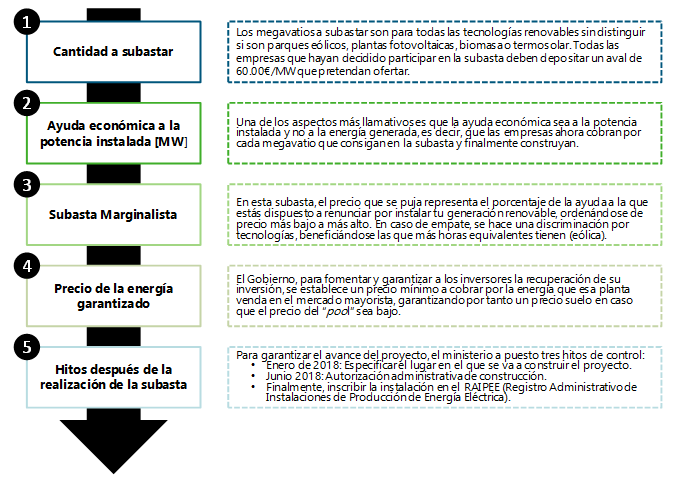

Subastas. Dado que el marco normativo de las renovables y el propio mercado eléctrico no estaban dando seguridad y señales de precio adecuadas para motivar la financiación de los proyectos debido a la sucesión de cambios regulatorios ocurridos en años anteriores, se produjo un parón en la instalación de energías renovables. Para poder superar esta situación y alcanzar los objetivos a 2020 y 2030, recientemente se han celebrado tres subastas de capacidad renovable en nuestro país.

La primera de ellas se celebró el 14 de enero de 2016. Acorde al Real Decreto 947/2016[134] , de 16 de octubre, se establece una convocatoria para el otorgamiento del régimen retributivo específico a nuevas instalaciones de producción de energía eléctrica a partir de biomasa y tecnología eólica, en concreto 200 MW y 500 MW respectivamente, alcanzando por tanto un total de 700 MW.

Debido al dudoso resultado obtenido en la subasta, en la cual se adjudicaron todos los megavatios sin ninguna prima, es decir, tan solo perciben el precio del “pool”, las dos siguientes subastas celebradas el 17 de mayo de 2017 (ETU/315/2015 [135], de 6 de abril de 2017) y 26 de julio de 2017 (RD 650/2017 [136], de 16 de junio de 2017) han sido modificadas a una subasta más compleja y extensa en cuanto a normativa.

Mediante estas subastas los proyectos adjudicatarios de las mismas tienen la oportunidad de asegurar una rentabilidad mínima para los proyectos a lo largo de su vida útil. Se trata de un mecanismo que da un incentivo a la inversión sobre el CAPEX del proyecto (€/MW) para que este alcance siempre dicha rentabilidad razonable.

De esta forma, en las subastas, los participantes ofertan un descuento al CAPEX del proyecto sobre unos valores estándar según el tipo de instalación (instalaciones tipo de referencias publicadas en el BOE). Los proyectos que oferten mayores descuentos con respecto a estos valores de referencia, y que por tanto, causen un menor sobrecoste en el sistema, resultan vencedores de las subastas.

Contrariamente a como estaba pensado en su diseño, actualmente este mecanismo está ofreciendo unos ingresos por debajo de los que proporciona el mercado. Además las subastas, en España no constituyen una referencia del precio de la energía, sino que son una referencia del “floor” de precio asegurado que garantiza la financiación de los proyectos (Figura 3-27).

Figura 3‑27. Modelo de subasta acorde a la orden ETU/315/2017.

Fuente: Elaboración propia.

El resultado de la segunda subasta realizada el 17 de mayo de 2017 se saldó con la adjudicación de 3.000 MW de instalaciones renovables, el máximo previsto y sin ningún coste para el consumidor pues los adjudicatarios ofertaron el máximo descuento posible. De estos 3.000 MW, 2.979 MW se adjudicaron a instalaciones eólicas, dejando tan solo 1 MW para la fotovoltaica y 20 MW para el resto de tecnologías, principalmente biomasa.

En la tercera subasta realizada el 26 de julio de 2017 los papeles se tornaron en comparación a la subasta anterior. Esta subasta estaba prevista de 3.000 MW pero la demanda obligó a incrementar a 5.000 MW, de los cuales 3.900 MW se adjudicaron a potencia fotovoltaica y los restantes 1.100 MW a eólica.

Adicionalmente a los MW ya subastados en 2017, se estima que si España quiere cumplir con los objetivos a 2030 de: (i) reducir las emisiones procedentes de GEI en un 40%; (ii) mejorar de la eficiencia energética en al menos un 27%; (iii) que las energías renovables constituyan al menos un 27% de la electricidad final, necesita la instalación de aproximadamente 22.000 MW, lo que significa que el Gobierno tendrá que planificar nuevas subastas en los próximos años.

[112] Ver Ley 54/1997.

[120] Ver RD 661/2007.

[128] Ver Ley 15/2012.

[131] Ver Orden IET/221/2013.

[132] Boletín de Energía y Sociedad Nº93: Resumen del Real Decreto-ley 9/2013

[133] Ver Ley 24/2013