3.7. El mercado de derechos emisión final

Introducción al comercio de derechos de emisión de la UE (ver El esquema cap and trade en Europa y los incentivos a reducir emisiones). Dada la creciente concienciación por los efectos del calentamiento de la atmósfera, en 1988 se creó el Grupo Intergubernamental sobre el Cambio Climático (IPPC), germen de la Convención Marco de las Naciones Unidas sobre el Cambio Climático, a su vez punto de partida del Protocolo de Kioto de 1997, por el que los países industrializados se comprometían a reducir sus emisiones de GEI en un 5,2% antes de 2012 respecto a los niveles de 1990.

La UE en conjunto se comprometió a reducir las emisiones en un 8% para el 2012, si bien el esfuerzo se distribuyó entre los Estados miembros de la UE según el PIB y la población de cada Estado miembro. Así, España quedó comprometida a no aumentar sus emisiones por encima del 15% respecto de los niveles de 1990.

El Protocolo de Kioto de Naciones Unidas dejó paso a una serie de acuerdos, que han culminado en el Acuerdo de París de 2015, por el que se establece el objetivo de mantener la temperatura media mundial en este siglo por debajo de 2ºC respecto a niveles preindustriales, o incluso limitar ese aumento a los 1,5ºC.

El Protocolo de Kioto preveía una serie de mecanismos para reducir el coste de alcanzar los objetivos. Entre ellos, se encuentra el régimen de comercio de derechos de emisión. Un derecho de emisión es una licencia que se obtiene para poder emitir una tonelada de CO2. El régimen de comercio de derechos de emisión es el mecanismo por el cual los agentes afectados pueden comprar y vender derechos de emisión. De esta forma, se alcanza la reducción de las emisiones de gases de efecto invernadero al mínimo coste.

El régimen de comercio de derechos de emisión afecta, en realidad, a varios gases de efecto invernadero; entre ellos, el dióxido de carbono (CO2), el dióxido nitroso (N2O) utilizado en la producción de ácido nítrico y los perfluorocarbonos (CF4 y C2F6) utilizados en la producción de aluminio. Para facilitar el comercio de derechos, todos los gases de efecto invernadero convierten su masa en la masa equivalente de CO2 utilizando unos factores de conversión que son iguales al potencial relativo de calentar la atmósfera que tiene cada gas respecto del que tiene el dióxido de carbono. De esa forma, el comercio de derechos tiene lugar, para todos los gases de efecto invernadero, en toneladas de dióxido de carbono equivalente (CO2eq).

La UE ha hecho uso desde el principio de este régimen de comercio de derechos de emisión, creando un sistema en el que se definen los sectores económicos cuyas emisiones quedan adscritas al esquema y un tipo de derechos para un horizontal temporal. También existen objetivos de reducción de emisiones en los sectores no sometidos a la obligación de adquirir derechos de emisión (los llamados “sectores difusos”) a nivel de Estado miembro.

En los primeros periodos de cumplimiento establecidos por la UE (2005-2007 y 2008-2012), el régimen de comercio quedó regulado por la Directiva 2003/87/CE. Los sectores adscritos al régimen eran las instalaciones de combustión de potencia térmica superior a 20 MW, las instalaciones de producción de energía eléctrica con potencia superior a 20 MW, refinerías, coquerías, cemento, cal, cerámica, vidrio, siderurgia, papel y cartón, y los derechos se entregaban fundamentalmente de forma gratuita a las instalaciones participantes. Durante estos dos periodos, las asignaciones de derechos fueron mayoritariamente gratuitas.

A partir de 2013, comienza la tercera fase de cumplimento, en vigor hasta 2020. Para este periodo, se estableció que la asignación de derechos se haría a nivel comunitario y no por país, de forma que desaparecieron los Planes Nacionales de Asignación de cada país. Se fijó un techo de emisiones en 2020 que se alcanzaría a través de una reducción del 21% frente a los niveles de 2005 para el conjunto de las emisiones de los sectores sometidos al régimen de comercio de emisiones, por lo que la cantidad total a asignar a nivel europeo disminuía linealmente un 1,74% anual. Además, se incluyeron nuevos sectores como la industria química (petroquímica, producción de amoniaco, producción de ácido nítrico, adípico…), la del aluminio, cobre, zinc y metales no férreos en general, así como el transporte aéreo y explícitamente la captura, transporte y almacenamiento de CO2 (ver anexo I de la versión revisada de la Directiva 2003/87/CE). Y, sobre todo, se fijó el mecanismo de subasta como método básico de asignación de derechos, aunque existen excepciones para sectores sometidos a riesgo de deslocalización (el denominado “riesgo de fuga de carbono”), entre los que no se encontraba la generación de electricidad en España.

Para la cuarta fase, entre 2021 y 2030, se aprobó en 2018 una revisión de la directiva sobre comercio de derechos de emisión (mediante la Directiva (UE) 2018/410 del Parlamento Europeo y del Consejo, de 14 de marzo de 2018, por la que se modifica la Directiva 2003/87/CE). Así, la reducción anual de emisiones pasa del 1,74% durante la fase 3 al 2,2% en la fase 4, cambia la metodología de cálculo de la asignación gratuita para sectores con riesgo de fuga de carbono (la estimación se adecúa a cambios en el nivel de actividad, aunque se entrega el 100% de los derechos estimados), se refuerza la Reserva de Estabilidad del Mercado (MSR), se permite a los Estados la exclusión de instalaciones consideradas pequeños y muy pequeños emisores y se permite la entrega de derechos gratuitos al resto de la industria (no en riesgo de fuga de carbono) del 30% hasta 2026, y desde ahí en una senda decreciente hasta ser cero en 2030.

La Comisión Europea sigue apostando por el comercio de derechos de emisión como la pieza fundamental de la UE para alcanzar los objetivos del Acuerdo de París y la neutralidad climática en 2050. De ahí la nueva propuesta de revisión del comercio incluida dentro del paquete Fit-for-55, además de la revisión de la directiva sobre comercio de derechos de emisión para la aviación, de la regulación sobre reparto del esfuerzo en sectores difusos, de la regulación sobre cambios en el uso de la tierra, bosques y agricultura, así como el establecimiento de nuevos requisitos de emisiones para automóviles.

Fijación del precio de los derechos de emisión e internalización (ver La internalización del coste del CO2 en el precio de la energía). El precio de los derechos de emisión de CO2 (EUAs en la terminología europea) depende del equilibrio entre la oferta y la demanda de derechos en el mercado europeo.

La oferta de derechos la determina discrecionalmente la Comisión Europea, al fijar un máximo número de derechos que se ponen en circulación de forma que se cumplan los objetivos de reducción de emisiones que determina la normativa europea. En este momento, el objetivo lo estable el artículo 4.1 del Reglamento (UE) 2021/1119 del Parlamento Europeo y del Consejo, de 30 de junio de 2021, por el que se establece el marco para lograr la neutralidad climática y se modifican los Reglamentos (CE) nº401/2009 y (UE) 2018/1999 («Legislación europea sobre el clima») y consiste en alcanzar en 2030 una reducción de las emisiones de la UE de, al menos, el 55% respecto de los niveles de 1990. La oferta de derechos está constituida tanto por los derechos que son entregados gratuitamente a la industria como por los derechos subastados.

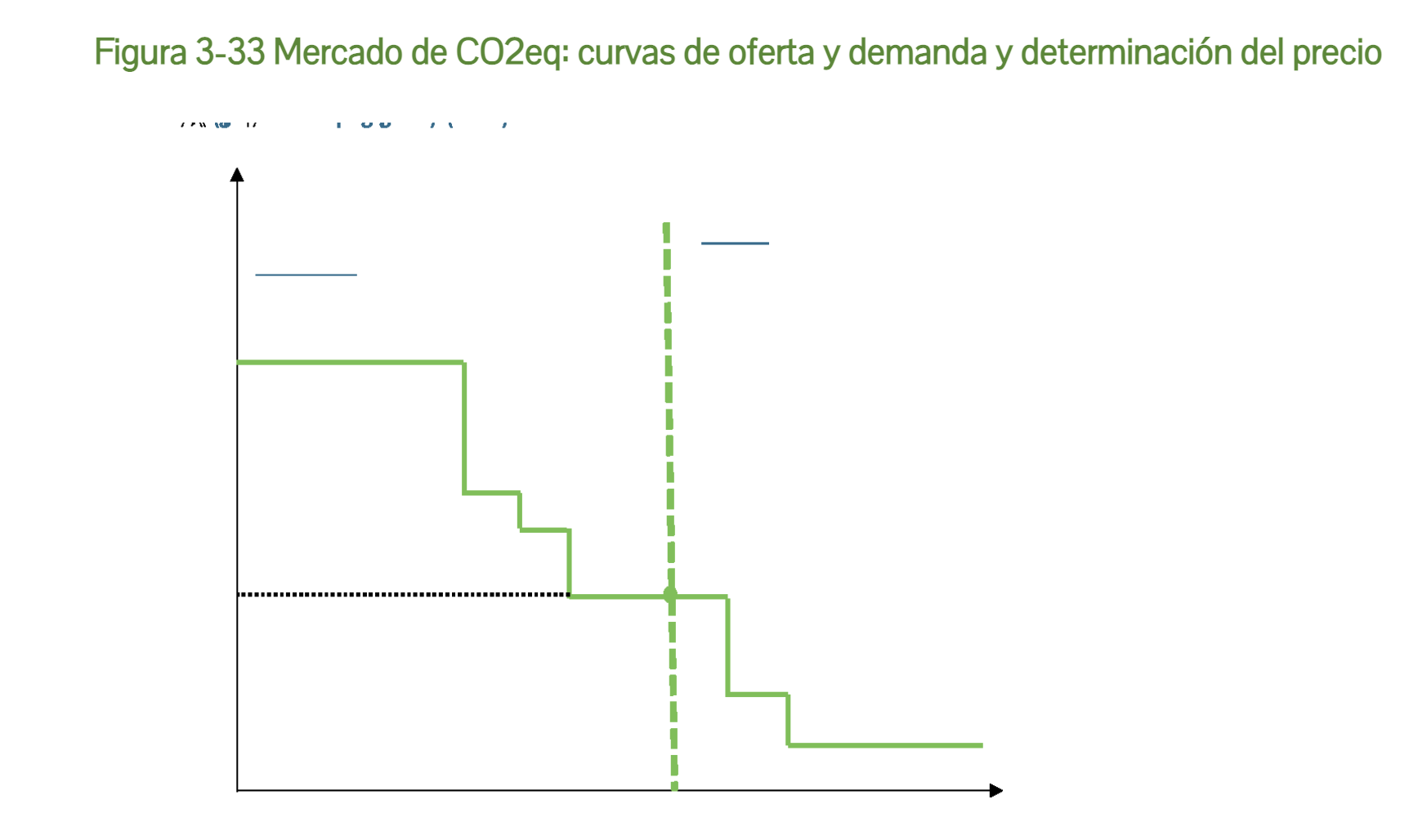

La demanda de derechos viene determinada por las necesidades de los sectores obligados a presentar derechos de emisión. Así, el ancho de cada bloque de la curva de demanda en la Figura 3-33 se corresponde con las emisiones (=derechos) de cada tipo de actividad, y la altura de cada bloque, con el máximo valor que cada actividad está dispuesta a pagar por adquirir el derecho a emitir 1 tCO2eq. Dicho valor máximo es igual al coste que le supondría a cada sector reducir en 1 tCO2eq sus emisiones acometiendo inversiones que supongan la sustitución de consumo de energía fósil por renovable o que den lugar a ahorro energético. Este coste se obtiene dividiendo la anualidad de la inversión que debe llevarse a cabo, más posibles costes netos de operación (combustible alternativo, etc.) entre las emisiones evitadas al año.

Tal y como se observa en la Figura 3-33, el precio de los derechos de emisión queda determinado por la intersección entre las curvas de oferta y demanda de derechos; es decir, por la disposición a pagar por los derechos (o su coste de reducción de 1 tonelada de CO2) por parte de la última instalación necesaria para cumplir con el tope de emisiones establecido para cada año.

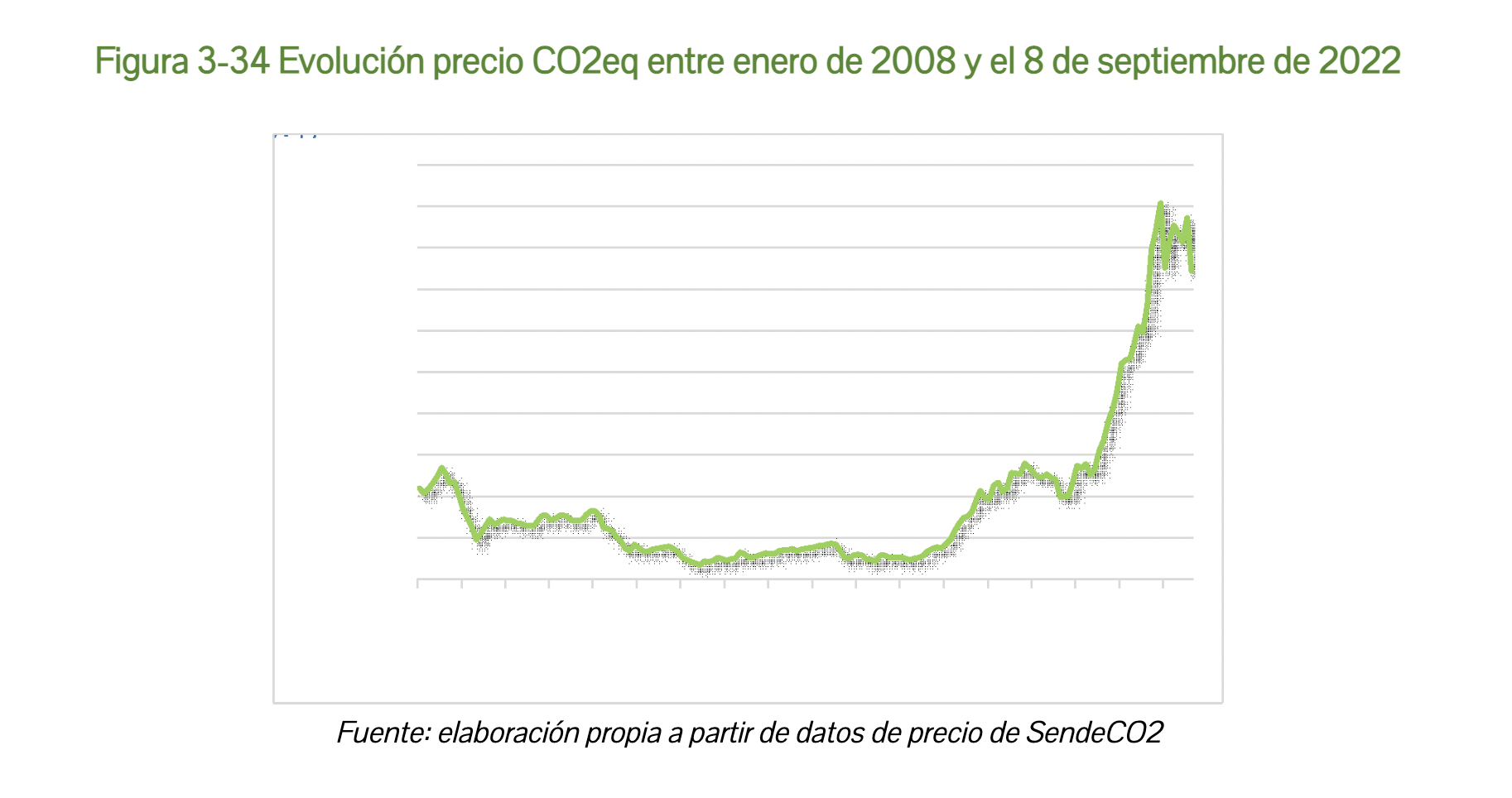

La Figura 3-34 recoge la evolución del precio de los derechos de emisión entre enero de 2008 y septiembre de 2022:

Como muestra la Figura 3-34, los precios de los derechos empezaron a reducirse en 2012, de forma que no se incentivaban inversiones de reducción de emisiones. Para dar estabilidad al Comisión introdujo el llamado «back-loading«, que permitió retirar volúmenes de derechos de emisión de la subasta durante los años 2014, 2015 y 2016 para reducir el exceso de derechos, con la intención de reintroducirlos en el mercado al final de tercer periodo de cumplimento. Sin embargo, en 2019 se puso en marcha la denominada “Reserva de Estabilidad del Mercado” y los derechos retirados entre 2014-2016 pasaron finalmente a esta reserva.

El precio de los derechos también se ve afectado por el periodo de validez de estos: si bien hasta el presente periodo de cumplimiento los derechos tenían una validez indefinida, con lo que podían utilizarse para cubrir las obligaciones de cualquier periodo de cumplimiento posterior, los derechos entregados a partir de 2021 sólo son válidos durante los 10 años del periodo de cumplimiento, tal como señala el artículo 13 de la Directiva 2003/87.

Las últimas reformas planteadas por la Comisión podrían llevar a un precio del CO2 en 2030 de entre 50 y 80 €/t según estimaciones de la propia Comisión, pero podrían superar los 100 €/tCO2 según algunos analistas.

Derechos de emisión y precio de la electricidad. El esquema de comercio genera incentivos económicos para que las instalaciones que pueden reducir sus emisiones al menor coste inviertan en la tecnología necesaria, y vendan los derechos de emisión correspondientes a la reducción obtenida en el mercado o no adquieran derechos en el caso de no disponer de ellos de forma gratuita.

Es decir, la generación de electricidad, en el caso de aquellas tecnologías que emiten CO2 en el proceso de producción (combustión con gas y carbón), se enfrentan a un nuevo coste: el coste de los derechos de emisión que deben adquirir en el mercado. Es un coste variable, pues está directamente relacionado con los MWh producidos. Hasta 2013, fecha en que las empresas de generación de electricidad dejaron de recibir sus derechos de forma gratuita, el sometimiento al régimen de comercio también incentiva a las instalaciones a reducir sus emisiones debido a lo que, en economía, se denomina “coste de oportunidad”, pues el uso de los derechos de emisión implica una elección entre dos alternativas: utilizarlo para generar electricidad o venderlo en el mercado secundario de derechos de emisión.

Por ese motivo, los generadores de electricidad incorporan desde el año 2005 a sus ofertas de venta de energía en el mercado el coste de los derechos de emisión, al igual que lo hacen con el coste de combustible, los costes de operación y mantenimiento de las instalaciones, etc. El impacto de los derechos de emisión sobre las ofertas de venta de energía será mayor cuanto más contaminante sea la tecnología de generación en cuestión (es decir, cuanto mayor sea su factor de emisión de CO2).

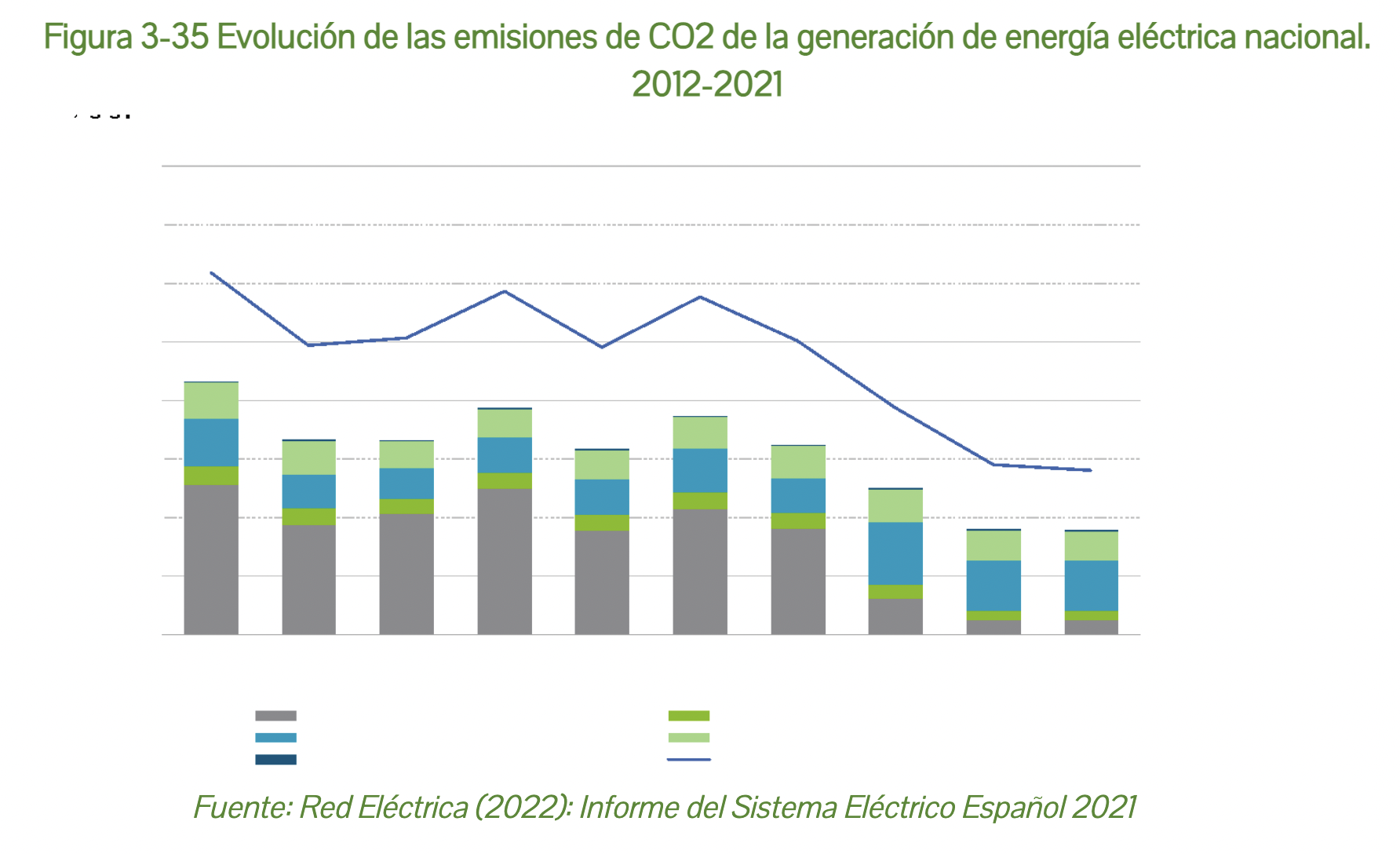

Tal como muestra la siguiente figura, el sector eléctrico español ha reducido considerablemente sus emisiones de CO2 en los últimos años (las bajas emisiones en el año 2020 son, en parte, debidas a la baja demanda por la crisis del COVID-19, si bien la tendencia se mantuvo en 2021).

Por otra parte, la incorporación (o, en términos económicos, internalización) del precio del CO2 en las ofertas de venta de los generadores modifica la curva de oferta del mercado eléctrico, lo que en último término lleva a modificar el precio de la electricidad: cuando el precio de los derechos de emisión es suficientemente alto, la internalización del coste de los derechos de emisión hace que los ciclos combinados de gas (menos contaminantes) ganen competitividad frente a muchas centrales de carbón, reduciéndose así las emisiones de CO2. Se traslada además el coste del CO2 al precio final del producto, transmitiendo al consumidor una adecuada señal medioambiental.

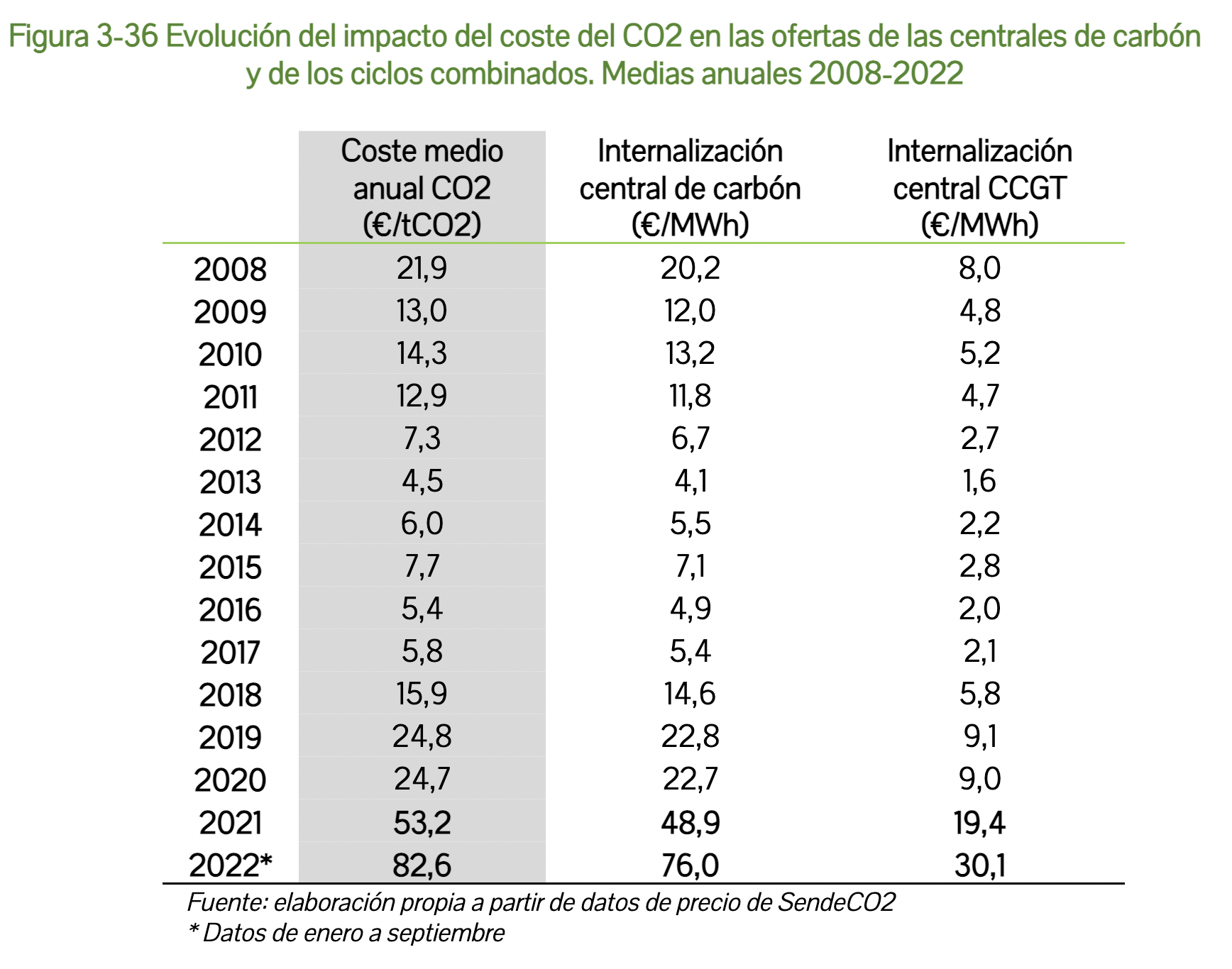

La Figura 3-36 muestra la evolución del impacto del coste del CO2 en las ofertas de las centrales de carbón y de los ciclos combinados a partir de los valores medios anuales de los derechos de emisión entre 2008 y 2021 y suponiendo un factor de emisión de 0,92 tCO2/MWh para las centrales de carbón y de 0,365 tCO2/MWh para los ciclos.

La internalización en las ofertas de los generadores del coste de los derechos afecta negativamente a las industrias que compiten a nivel internacional y que, por tanto, no pueden internalizar el coste de los derechos. Pero también afecta al comercio internacional de electricidad. En el caso de España, a los intercambios con Marruecos, país que no pertenece a la UE y con el que tenemos interconexión eléctrica. En Marruecos, no existe un régimen de comercio de derechos de emisión. Por ello, desde que el régimen se implantó en la UE, las exportaciones a este país se han reducido, e incluso el saldo fue importador en el año 2019.

Por ello es importante para el sector eléctrico español la aprobación del “mecanismo de ajuste en frontera” que prevé el paquete FIT FOR 55, y que llevará también a que la importación de electricidad producida con centrales que emiten CO2 en Marruecos lleve incorporado un sobrecoste igual al precio de los derechos de emisión en la UE. En concreto, este mecanismo de ajuste protegería a las industrias sometidas al riesgo de deslocalización y ello permitiría eliminar completamente las asignaciones de derechos gratuitas. En todo caso, es posible que el mecanismo sea interpretado por algunos países como un sistema de proteccionista y dé lugar a conflictos en la Organización Mundial de Comercio (garante del cumplimiento del Acuerdo General sobre Aranceles y Comercio, GATT).

Por último, hay que señalar que la Comisión Europea permite (pues así lo establece el artículo 10a(6) de la versión consolidada de la Directiva 2003/87/CE) a los Estados miembros poner en marcha un mecanismo de compensación de los costes indirectos imputables a las emisiones de gases de efecto invernadero repercutidas en los precios de la electricidad, para ciertos sectores en riesgo de “fuga de carbono”, si siguen las pautas metodologías establecidas (actualmente, fijadas en la Comunicación de la Comisión 2012/C 158/04 “Directrices relativas a determinadas medidas de ayuda estatal en el contexto del régimen de comercio de derechos de emisión de gases de efecto invernadero”).

En España, el Gobierno aprobó dicha compensación en el año 2014, al principio con un presupuesto limitado, que ha ido creciendo y alcanzó los 244 millones de euros finalmente adjudicados en el año 2022, como compensación correspondiente al año 2021 (el sector de hierro y acero fue el más beneficiado, con el 37,5% del presupuesto, seguido del papel (18,5%) y el aluminio (15%)).