6.3. Análisis del beneficio del sector eléctrico

¿Las empresas eléctricas españolas tienen beneficios supra-normales? A menudo se informa en los medios de comunicación que las empresas eléctricas que operan en España presentan beneficios elevados y crecientes en el tiempo por el desarrollo de sus actividades eléctricas. Así, estas informaciones generan la percepción entre los consumidores (y también entre las autoridades reguladoras) de que las empresas eléctricas obtienen rentabilidades muy elevadas (como si se tratara de rentas de monopolio) por el desarrollo de las actividades eléctricas en España. (Ver Windfall profits y windfall losses)

A continuación, se analiza la estructura de los negocios del conjunto de las principales empresas eléctricas españolas (Endesa, Naturgy, Iberdrola y EDP), con el objetivo de definir las fuentes de los beneficios reportados y de evaluar si los beneficios que obtienen las empresas por las actividades eléctricas en España pueden ser calificados como excesivos.

Las principales conclusiones del análisis realizado son las siguientes:

- Para el conjunto de las empresas, el peso del negocio eléctrico en España en la cifra de negocio ha disminuido de forma muy significativa en los últimos años. En 2020, el 58% de la cifra de negocio estimada de las principales empresas provenía de los negocios eléctricos fuera de España y de los negocios no eléctricos.

- De la misma forma, el negocio eléctrico estimado en España tiene un peso cada vez menor en sus beneficios totales, pasando de aproximadamente el 60% a principios de la década del 2000 a representar el 42% de 2020.

- Así, el beneficio consolidado (total) de las empresas no refleja la realidad del negocio eléctrico en España al estar dicho beneficio fuertemente afectado por su progresiva diversificación e internacionalización.

Los beneficios de las empresas procedentes de actividades eléctricas (generación, distribución y comercialización) crecieron sustancialmente desde la liberalización del sector, en 1998, hasta el inicio de la Gran Recesión, en 2008, alcanzando un máximo de beneficios en 2009. Sin embargo, desde entonces, los beneficios han ido disminuyendo hasta valores cercanos a las cifras de 1998.

La evolución positiva de los beneficios durante la primera década después de la liberalización del sector coincidió con un fuerte incremento de la demanda. Sin embargo, desde el máximo de 2008, la demanda descendió de forma significativa en los años siguientes, estabilizándose en valores cercanos a 250 TWh a partir de 2012.

- Durante el periodo de 1998-2008, la inversión total en el sector eléctrico aumentó a ritmo considerable, acompasando el incremento en la demanda del sistema. En los años siguientes, la inversión disminuyó, coincidiendo de igual manera con la moderación en la demanda, hasta representar en 2016 el 32% de la inversión que hubo en 2008. Desde 2017 El ritmo de las inversiones ha vuelto a acelerarse desde 2017 para hacer frente al proceso de descarbonización de la economía.

- La evolución de la rentabilidad económica del sector eléctrico en España ha tenido una tendencia decreciente desde la liberalización en 1998, pasando de una tasa del 6,2% para el total de las actividades al 3,5% en 2015. Desde 2015, es destacable la volatilidad de la ROA, causada principalmente por el deterioro de activos de generación en 2018 y 2019, como consecuencia del proceso de descarbonización de la economía.

- La evidencia disponible no permite concluir que los beneficios de las empresas por la actividad en el sector eléctrico de España hayan sido –o están siendo– supranormales.

Cambio de la estructura de negocios. El primer factor que hay que considerar para analizar los resultados de las empresas eléctricas españolas es el cambio progresivo de su estructura de negocios, que se manifiesta desde el comienzo del proceso de liberalización.

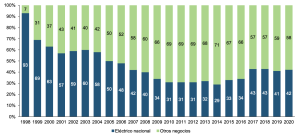

Efectivamente, del análisis de los datos financieros se desprende que la aportación del negocio eléctrico español (generación, transporte, distribución y comercialización) a la cifra de negocio total de las empresas es cada vez menor. Como se muestra en la Figura 6-9, en los últimos años, alrededor del 40% de la cifra de negocio de las principales empresas eléctricas proviene de la actividad en el sector eléctrico en España, mientras que esta cifra ascendía a cerca del 60% a principios de la década del 2000.

Figura 6-9. Evolución de la estructura de la cifra de negocio de las principales

empresas eléctricas españolas.

Fuente: Memorias Estadísticas de UNESA y elaboración propia.

A la vista de esta estructura de negocios, resulta evidente que los beneficios consolidados (totales) obtenidos por las empresas no reflejan los correspondientes a su negocio eléctrico en España. Por lo tanto, la primera conclusión que se obtiene es que, para realizar el análisis financiero del negocio eléctrico en España, es incorrecto utilizar las cifras consolidadas de las empresas. Se deben considerar únicamente las cifras propias del negocio eléctrico nacional, las cuales reflejan una realidad sensiblemente diferente.

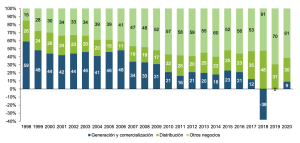

Contribución de los distintos negocios al beneficio. El resultado neto de explotación (o EBIT) ofrece información acerca de los resultados de las empresas sin tener en cuenta sus fuentes de financiación (deja fuera de su cálculo los intereses de la deuda, los impuestos sobre el beneficio, los dividendos y la autofinanciación). Por eso, el EBIT es un buen estimador de la capacidad de las empresas para hacer frente a los intereses de la deuda, los impuestos y la remuneración a los accionistas.

En la Figura 610, se expone la contribución de los distintos negocios al beneficio de las empresas eléctricas españolas (incluyendo actividades eléctricas y no eléctricas, dentro y fuera de España). Como se puede ver, la contribución conjunta de las actividades de generación, comercialización y distribución en España al EBIT total disminuyó considerablemente desde 1998 hasta el 2008 y se ha estancado en valores alrededor del 40-50% desde entonces.

Figura 6-10. Contribución de los distintos negocios al EBIT de las principales

empresas eléctricas españolas.

Fuente: Memorias Estadísticas de UNESA y elaboración propia.

Debe destacarse la volatilidad de los resultados de la generación y comercialización, por su dependencia de factores como la hidraulicidad o el coste de los combustibles. A su vez, la contribución de estas dos actividades al EBIT ha disminuido de manera sostenida desde que se liberalizó el sector, mientras que se destaca el protagonismo creciente de los otros negocios (actividades no eléctricas en España y actividades eléctricas y no eléctricas fuera de España).

Los malos resultados observados en los años 2018 y 2019 en el componente de generación y comercialización del EBIT se deben a la pérdida de valor de determinados activos en el marco del proceso de descarbonización de la economía.

Así, la segunda conclusión que se obtiene es que la actividad eléctrica en España desarrollada por las empresas tiene un peso cada vez menor en los beneficios totales obtenidos por éstas, llegando a ser únicamente el 31% en 2019 y el 39% del total en 2020.

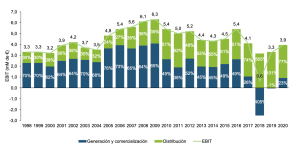

Negocio eléctrico en España: beneficio, demanda, activo y rentabilidad. Desde el inicio del proceso de liberalización hasta el año 2008, se observó un incremento de los beneficios de las empresas procedentes de sus actividades eléctricas en España. En cambio, a partir de entonces, se ha registrado una disminución, pasando de 6.300 millones de euros en 2009 a 3.900 millones de euros en 2020. En la Figura 611, se muestra la evolución del EBIT del negocio eléctrico en España y la contribución de cada componente, desde 1998 hasta el 2020.

Figura 6-11. Evolución del EBIT del negocio eléctrico en España,

total y por actividad (M€).

Fuente: Memorias Estadísticas de UNESA y elaboración propia.

Como se puede apreciar en el gráfico, las actividades de generación y comercialización han disminuido su protagonismo en la aportación al EBIT del sector desde su liberalización en 1998 y, desde 2010, han contribuido de manera significativa a la caída del EBIT total. Por el contrario, la retribución de las actividades reguladas ha ido en aumento desde 1998.

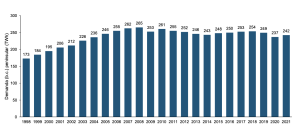

Otro factor que sin duda resulta explicativo de la evolución del beneficio procedente de ambas actividades es la evolución de la demanda de electricidad en España (Figura 611). La razón es que una mayor demanda puede traducirse en mayores ingresos y, a su vez, en mayores beneficios. Como se puede observar, la demanda creció sostenidamente en el periodo 1998-2008 hasta 265 TWh y posteriormente disminuyó hasta quedarse en valores de alrededor de 250 TWh. Este comportamiento, en rasgos generales, se asemeja al del EBIT, descrito anteriormente.

Figura 6-12. Evolución de la demanda total en España (TWh).

Fuente: REE, Informes del Sistema Eléctrico y elaboración propia.

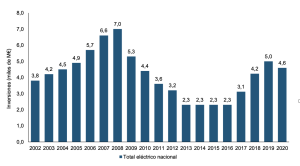

Sin embargo, y en paralelo, atender a la mayor demanda requiere de la realización de las correspondientes inversiones, tanto en activos liberalizados (Generación-Comercialización) como en regulados (Distribución-Transporte). En este sentido, se destaca la evolución de las inversiones en el activo correspondiente al negocio eléctrico de las empresas en España (Figura 612), el cual tuvo un periodo de crecimiento de 2002 hasta 2008, pasando de 3.800 a 7.000 millones de euros, seguido de un periodo de decrecimiento y estancamiento desde 2009 hasta 2016. Finalmente, desde 2017 ha habido un repunte de la inversión.

Figura 6-13. Evolución de las inversiones en activo correspondientes al negocio eléctrico en España, total y por actividad (M€).

Fuente: Memorias Estadísticas de UNESA y elaboración propia.

Así, teniendo en cuenta el incremento constante de la base de activos construidos, en respuesta, entre otros, al incremento de la demanda y a la entrada de tecnologías de generación de origen renovable, los beneficios absolutos no son un buen indicador de su magnitud. En cambio, el indicador adecuado para medir si los beneficios obtenidos por las empresas son o no supranormales es la rentabilidad. La rentabilidad es el beneficio obtenido por unidad de capital empleado.

En este sentido, es común en el mundo financiero la utilización de la ratio ROA o “Return on Assets” (cociente entre el beneficio antes de intereses e impuestos y el activo neto total) para medir la rentabilidad. La Figura 6-14 muestra su evolución en España, para la totalidad del negocio eléctrico y desagregando por actividades:

- La evolución de la ROA correspondiente al conjunto de los negocios eléctricos en España tuvo una tendencia ligeramente decreciente desde el año 1998 hasta el año 2008, pasando del 6,2% al 5,2%, lo que implica que el beneficio por unidad de activo descendió con el paso del tiempo. Desde el 2008 en adelante, se observa una volatilidad notable de la ROA manteniéndose en niveles inferiores a los observados antes de 2008 (salvo de forma puntual en el año 2016). Estos resultados se han visto alterados en los años 2018 y 2019 por un deterioro de los activos de 4.530 y 2.021 millones de euros, respectivamente, debido al proceso de descarbonización de la economía.

- En el caso de las actividades en competencia (Generación-Comercialización), la ROA también presenta una tendencia decreciente alrededor de un nivel medio del 6,2% hasta 2008, mientras que para el periodo de 2009-2020 la ROA media fue del 2,5%, siendo negativa durante 2018 y 2019.

- Las actividades reguladas (Transporte-Distribución), sin embargo, muestran una ROA marcadamente descendente desde el año 2002, hasta alcanzar un nivel mínimo cercano al 3% en 2005. Desde entonces la ROA se ha incrementado progresivamente hasta alcanzar niveles cercanos al 8% en los últimos años de la serie.

Después de presentar estos valores, cabe preguntarse si los beneficios de las empresas eléctricas por sus actividades eléctricas en España son comparables con:

- Los beneficios de empresas eléctricas que operan en otros mercados eléctricos europeos.

- Los beneficios de otros sectores de actividad en España.

El análisis realizado en las siguientes secciones muestra que la rentabilidad y los beneficios unitarios que obtienen las empresas eléctricas españolas están en la media de los observados en una muestra amplia de empresas eléctricas europeas representativas de distintos países y en la media de las rentabilidades que obtienen empresas representativas en otros sectores en España.

Beneficios de empresas eléctricas europeas representativas. La Tabla 614 compara la ROA de varias de las principales empresas eléctricas europeas con la ROA de las empresas eléctricas españolas en términos medios para el periodo 2018-2020.

Se observa que la rentabilidad de las empresas eléctricas españolas de la muestra (Endesa, Naturgy, Iberdrola y EDP) se encuentra en el entorno de la media de las empresas europeas.

Empresa ROA [%] (1)

EnBW 5,4%

Enel 5,0%

EDP 4,4%

Vattenfall 4,0%

Empresas eléctricas en España 3,9% (2)

Fortum 3,7%

E.ON 3,3%

RWE 2,0%

EDF 1,8%

Engie 1,7%

Figura 6-14. Indicadores financieros de empresas eléctricas europeas.

Fuente: Elaboración propia, a partir de Factiva (Dow Jones) e informes de Situación económico-financiera del Sector Eléctrico de Deloitte.

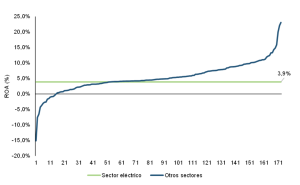

Beneficios de otros sectores en España. En la Figura 6-15, se compara la ROA del sector eléctrico de las empresas significativas de España con la ROA de los demás sectores, estimadas como la ratio entre el EBIT y los Activos totales medios del periodo 2018-2020. En el eje de las ordenadas se representa la ROA, mientras que en el eje de las abscisas se representan los sectores según el código CNAE, ordenados de menor a mayor ROA.

Para la comparación de la ROA del sector eléctrico con los demás sectores se han utilizado los 178 sectores y subsectores del CNAE recogidos en el informe Ratios Sectoriales 2020 elaborado por ACCID, UPF BSM y REC, a partir de la información financiera de alrededor de un millón de empresas españolas que publica la base de datos SABI.

Como se puede observar, la ROA del sector eléctrico se encuentra ligeramente por debajo de la mitad de la distribución de las tasas ROA de los sectores económicos españoles.

Figura 6-15. Comparación de la tasa ROA del sector eléctrico con la distribución de las tasas en otros sectores, en España (media 2018-2020).

Fuente: Informe de Ratios Sectoriales 2020 (ACCID, UPF BSM y REC), informes de Situación económico-financiera del Sector Eléctrico de Deloitte.

* Definido como el cociente entre beneficios antes de intereses e impuestos y activo neto.

* La ROA del sector eléctrico está calculada con los datos de las empresas analizadas en los informes de Situación económico-financiera del Sector Eléctrico de Deloitte.